日本vs欧州シンクタンク 「バッテリーEV」集中回避か、意地でも推進か? いったいどちらが正しいのか

新国際基準の形成

欧州議会が発行した文献「The Future of the EU Automotive Sector(EUの自動車産業の将来)」を題材として「自動車分野の未来」を概観するシリーズ企画。第5回はEUレベルの政策対応について考える。

※ ※ ※

欧州連合(EU)は、EU産業界と社会全体の双子の転換への道を精力的に開拓し、さまざまな構想を実施して経済活動のグリーン化とデジタル化における欧州の主導権の維持を支えてきた。

自動車産業はグリーン化とデジタル化の双子の転換を推進し、代替燃料とつながるモビリティに焦点を当て、安全・安心、持続可能で、柔軟性のあるモビリティのための新国際基準の形成を目指している。

経済のグリーン化

2019年12月に欧州議会と加盟国が発表した欧州グリーンディールは、2050年までに欧州を、世界初の気候中立な大陸にし、循環型経済を確立し、汚染を排除する一方で、欧州産業界の競争力を高め、影響を受ける地域と労働者のための公正な転換を確実にするための詳細なヴィジョンを示した。

欧州委員会(EC)は、気候変動を世界共通の課題に仕立て上げ、衰退の兆しがある欧州経済に活力を取り戻す足掛かりとすることを狙っている。これは批判すべきことではなく、日本政府も、このように野心的な構想を立案し実行することが期待される。

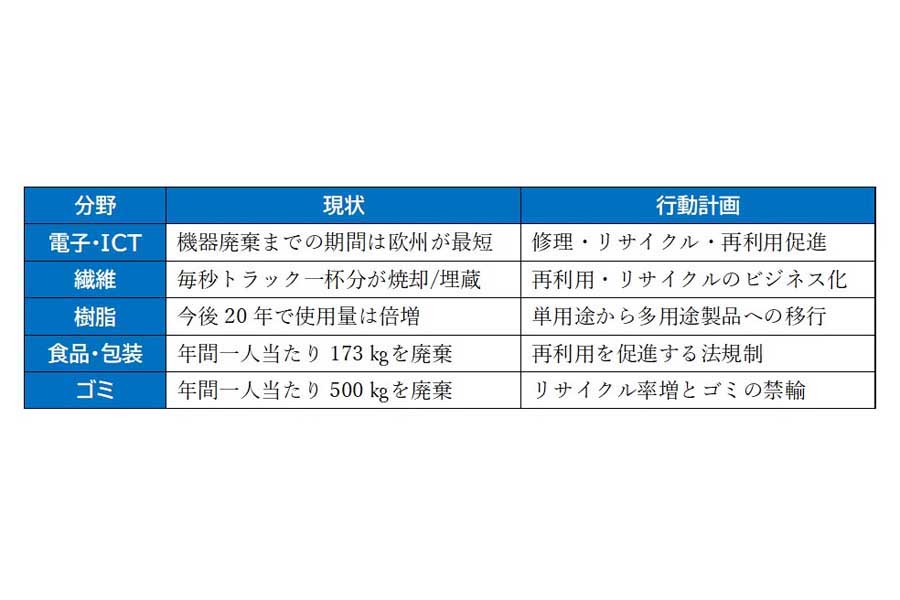

循環型経済のモデル:電動車とバッテリー

産業界の脱炭素戦略についてECは、クリーンな技術/エネルギー/資源を獲得することが鍵であり、研究開発、革新とインフラ更新のための投資を拡大することにより新たな製造プロセスを開発し、各プロセスで雇用を創出する、と述べた。

さらにECは、2020年5月発行の循環型経済行動計画の中で、今後10年間で経済成長と資源の利用を分離し、消費による炭素排出を抑制し、循環型資源(リサイクル材)の使用率を2倍にする野心的な計画を示し、自動車分野ではバッテリーと車を実現モデルに選定した。

ECは、EUのリーダーシップを高める有効な戦略として産業提携に触れている。産業間の提携は、大規模プロジェクトの資金調達を容易にし、欧州全土に波及効果をもたらすとともに中小企業、大企業、研究者と地域の知見を活用することでイノベーションの障壁を取り除く。

生産能力は世界生産のわずか3%

産業提携の成功事例は2017年の欧州バッテリー同盟であり、2018年には、下記六つの優先項目を含むバッテリー戦略的行動計画を発行し、欧州をバッテリー技術の主要な投資先にすることを実現した。

・原材料の安全な調達

・EUでのバッテリーセル製造支援

・研究とイノベーションプログラム強化

・高い能力を持つ労働力の確保

・持続可能なバッテリーセルの製造支援

・EU全域での枠組みとの一貫性の確保

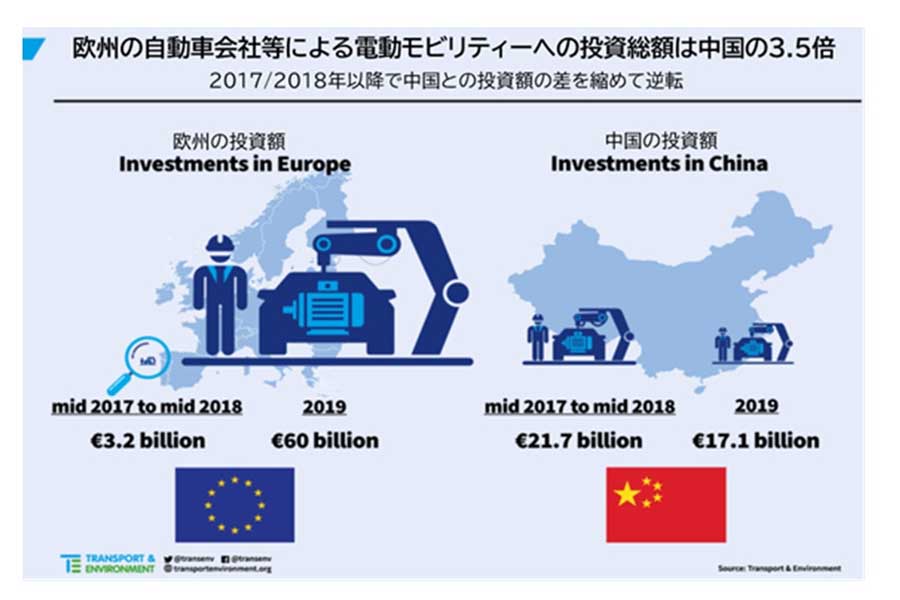

2018年、EUのリチウムイオンバッテリーセル生産能力は世界生産のわずか3%であり、中国は66%、韓国、日本、その他アジア各国併せて約20%であった。欧州合計で15ギガ相当の生産工場を持つことがEUの野望で、2025年までには600万台の電動車に対して十分なバッテリーセル(約360 GWh)の供給能力を持つことになる。

また、EV用バッテリーの研究領域でも、EUが、多額の資金を投入する数多くのプロジェクトを引き付けている。

始まった「チャイナ+1」の動き

一方、中国での労務費高騰や、中国一極調達への懸念等から「チャイナ+1」の動きが既に始まっている。

直近では中国のゼロコロナ政策や半導体供給拠点である台湾有事のリスクを嫌い、中国を離れる傾向が加速、米アップルなど世界の大手企業がインドへの直接投資を増やしている。バイデン大統領が立ち上げを表明したインド太平洋経済枠組みはこの動きを促進する要因になりうる。

とはいえ、兵器や石油の供給でロシアとの関係が強いインドにも政治的なリスクがあり、何をインドで生産するか、留意する必要があるだろう。