日本vs欧州シンクタンク 「バッテリーEV」集中回避か、意地でも推進か? いったいどちらが正しいのか

ビッグデータの活用

自動車分野のデジタル改革は、データの入手、利用と変換にさらなる努力を求められており、EUは欧州共通のモビリティデータ利用空間の構築を計画している。

車と輸送インフラに関するデータを利用し、共有することはEU自動車分野の今後の競争力における重要な要件であるが、中心的な課題のひとつが車内データへの安全な接続だ。

・車両使用時に生成されるデータ

・仕様に関するサービス

EUのデータ戦略は、より多くの自動車データベースを開放するために、現在の法律の見直しにも言及しており、データへのアクセスが市場への新規参入機会を広げるため、消費者団体と自動車関連サプライヤーから強い支持を受けている。

また、データ開示に慎重な自動車会社(OEM)も交通情報のような社会と安全に役立つ情報は既に提供している。

人口知能AIの理性的な利用

EUのデジタルトランスフォーメーションのもうひとつの柱は、信頼できるAI開発環境を実現することで、 ECは2021年4月にAI規制法を欧州議会に提出した。

「人間の安全や基本的権利を脅かす可能性がある」領域でのAIの使用を禁止または制限する内容で、AIが用いられる分野を四つのカテゴリに分類し、カテゴリごとに異なる制限を適用する。

・受け入れがたいリスク:個人の格付け、公共空間での生体認証等 → 禁止(罰則あり)

・高リスク:自動運転、手術ロボット、企業の採用活動等 → 適合性を事前に審査

・限定的リスク:消費者との対話システム → AI仕様の情報告知

・最小限のリスク:上記以外

EUが規制に踏み切る背景のひとつに、中国が少数民族の監視などにAIを使っているという国際的な批判がある。個人情報を収集・分析し市民を監視・追跡するのは人権問題につながり、EUとしては容認できないためだ。

別の要因として、GAFA(グーグル、アマゾン、フェイスブック、アップル)やBAT(バイドゥ、アリババ、テンセント)など、デジタルプラットフォーマーの台頭もある。

AI市場は2020年以降、年平均4割強も成長し、2027年には約79兆円達するほど社会に広く浸透しており、既存の法令では対処できない問題を生む恐れもある。

欧州自動車部品工業会は、ECの法案にはイノベーションを不必要に妨げない範囲で賛同している。EUが目指す、道路安全の実現に貢献する自動運転車の開発を危険にさらさないバランス感覚が重要、ということだ。

日本は、既存の法令を通じてAIの安全な利用を図ることが基本的な立場で、AIに狙いを絞った横断的な規制は「時期尚早」との声が多い。

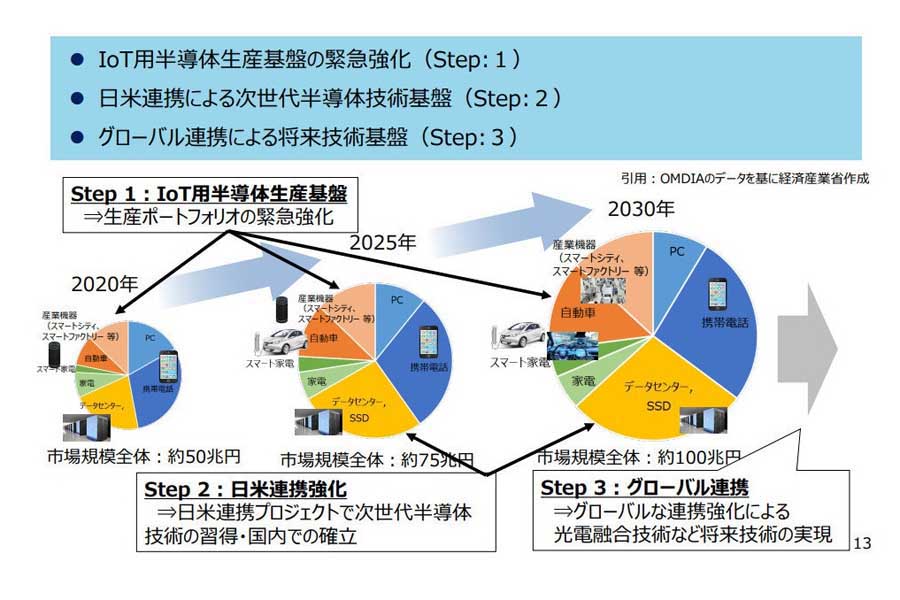

産業の米、半導体

自動車用半導体のシェアは約10%、従来はエンジン車1台あたり100個前後の半導体を使っていたが、CASE(コネクテッド、自動運転、シェアリング/サービス、電動化)により使用数は飛躍的に増加し、最新では1台あたり3000個使用する車もあるようだ。2020年時点の世界市場規模は約50兆円で、2030年には約100兆円まで拡大する見通しだ。

2020年秋以降、半導体不足が世界的な課題となっており、低性能で安価な半導体を多く使用する自動車産業は減産を余儀なくされた。半導体不足の原因は複雑で

・米中貿易戦争による中国の出荷量減少

・COVID-19による巣ごもりでテレビやパソコン、感染防止で自家用車の需要が増加

・COVID-19による物流の停滞とコスト上昇

・半導体製造ラインの能力増強には時間がかかる

・ウクライナ危機によるレアメタル供給網の混乱

などが複雑に絡み合っている。2022年後半には回復に向かうとの予測だが、この混乱が半導体生産の一極集中を見直す動きにつながった。

ECは2021年7月、プロセッサおよび半導体技術に関する欧州同盟を設立、欧州の企業や組織が競争力を維持し、安全でエネルギー効率が高く強靱(きょうじん)な次世代半導体の需要に対応することを目指している。

日本製半導体の完成品は、1990年には50%を超えるシェアを誇っていたが、日本国内での垂直統合にこだわった結果、国産にこだわらない水平分業の海外勢に敗れ、2019年のシェアは10%まで低下した。一方で構成品である、単結晶シリコンウエハー、製造装置や製造用補助材料の分野では日本勢が優位だが、今後も安泰である保証はない。

現在、経済産業省を中心に「半導体・デジタル産業戦略検討会議」にて今後の戦略を検討中だ。