完成車メーカーは今後10年で弱体化? EV普及で既存サプライヤーの多くも排除される

欧州と日本のサプライチェーン比較

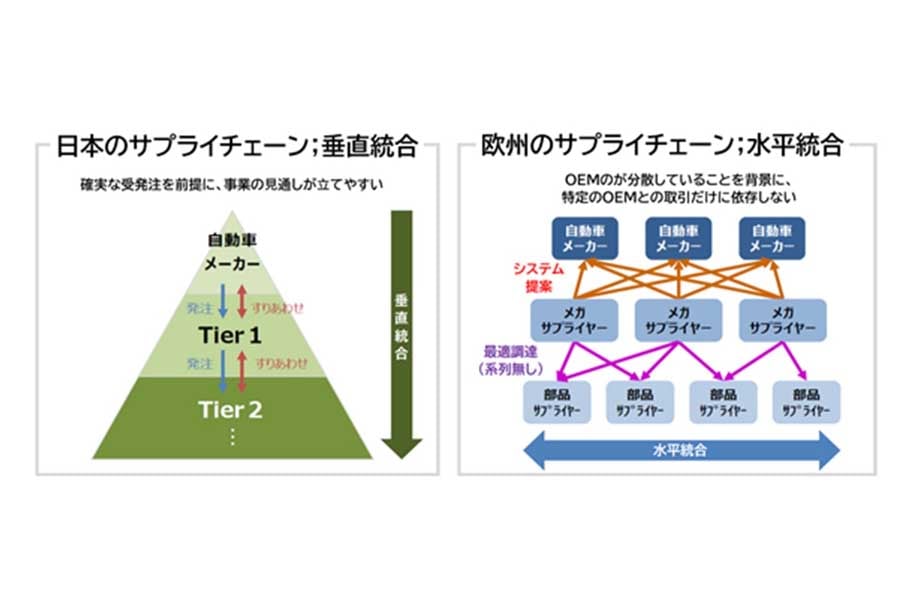

経済産業省は、根本的に異なる日本と欧州のサプライチェーンを図で比較している。

●欧州:水平統合

・OEMは系列やティアを問わず最適調達

・ティア1メガサプライヤーは部品ではなく、車両コンセプトに適したシステムを提案

・ティア1とティア2の間も同様に、最適調達や積極的な提案が行われる

●日本:垂直統合

・OEMが仕様を決定し、戦略グループ内のティア1サプライヤーに発注

・ティア1は戦略グループ内の複数のティア2の役割分担を踏まえて発注

サプライチェーンとともに、開発を担う産官学の連携も日本と欧州では大きく異なる。北九州市立大学は新事業の創出促進策立案に際し、ドイツの産学官連携について調査している。

ドイツ産業の強みは関係機関がうまく連携した産業振興策の実施にあり、一方、弱みは産業立地力において国際競争力がないことだ。その要因は、厳しい規制・税制や高い労働コスト、柔軟性のない雇用慣習などである。

産業振興における大学の役割について見てみると、大学の教官が産学連携プロジェクトのリーダーを担うことが多く、大学のシーズ(独自ノウハウや技術力)の実用化と中小企業への技術移転を促進させている。

日本経済新聞社によると、人材獲得の面においても、ドイツ国内の自動車産業の圧倒的な存在感が優位に働いている。自動車関連産業には、エンジニアだけでなく、ビジネス能力も高い人材が自然と集まる構造となっており、技術系の人材が多くの産業分野に分散しがちな日本との違いと言えるかもしれない。

一方で、自動車産業や応用研究への過度の偏重による「破壊的イノベーション」に対する耐性の弱さがある。ドイツは既に競争優位にある産業のさらなる生産性向上に向かい、日本は競争劣位にある産業での新規事業機会の創出に向かう。ドイツと日本の方向感は対照的と評価している。

さらにドイツでは不測の事態が起こった場合、連携の強さゆえにシナリオが逆回転して共倒れになるリスクがあり、2015年秋に発覚したVWによる排ガス不正問題を象徴的な事例とした。