完成車メーカーは今後10年で弱体化? EV普及で既存サプライヤーの多くも排除される

高い利益を生む「ソフトと消費者との交わり」

消費者は将来、車を買うのではなく、車とソフトが合体した製品を個人用あるいはシェア用に買うと想定すれば、「ソフトと消費者との交わり」が高い利益を生むことになる。

ソフトを基本とするデジタルサービスは、車1台当たり1000ユーロを新たに稼ぎ出すと期待され、フォルクスワーゲン(VW)グループでは年間総額50~80億ユーロ、ベンツはドイツ市場で250億ユーロ、世界市場では220億ユーロの販売増加を期待している。

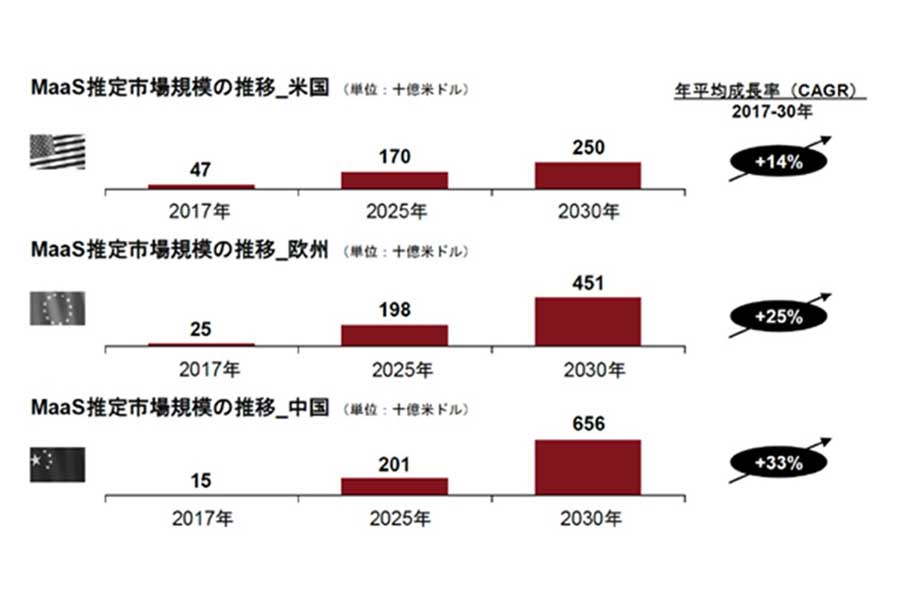

経済産業省は、米国・欧州・中国におけるMaaSの市場規模が、2017年から2030年の間、年平均で25%成長し、2030年には1兆4000億ドルに到達する見通しを示した。

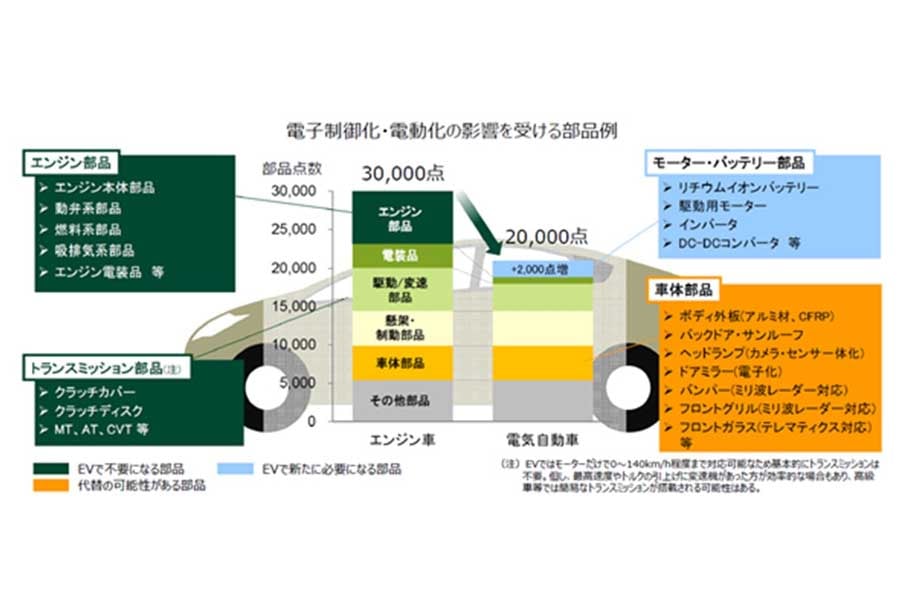

「CASE」「MaaS」による自動車部品の変化

経済産業省は、

・エンジン車の部品点数は約3万点、EVの部品点数は約2万点。

・バッテリー式電気自動車(BEV)専用として追加される部品は約2000点

と分析している。

追加される2000点のうち、主要な電池と電源系部品はプラグインハイブリッド車(PHEV)やハイブリッド車(HEV)に使われる部品と同種だが、仕様が異なるため、流用できるわけではない。

また、BEV専用のシステムとして、充電状態(SOC)、バッテリーセル温度/電圧の監視と制御システム(統合的なバッテリーマネジメントシステム)、バッテリーモジュールの冷却システムなどが追加され、異業種の新規参入機会を生む。

OEMとサプライヤーの新たな関係

将来の自動車分野に関するシナリオの多くは、完成車メーカー(OEM)が大きく変化することを求めている。

自動車メーカーが過去に培ってきたハード開発の経験は、CASEやMaaSの開発では通用しなくなる。一方でソフトやセンサー、画像認識技術に強い企業にとっては新規参入の好機だ。

開発資金に富んだ大手技術企業が参入し、自動車分野外のソフト競争力が高まる中で、必要な能力を再編するスピードが求められ、充電や水素充填(じゅうてん)インフラの開発で生じる相互依存関係などを背景に、「OEMがどう競争力を維持するのか」と言う疑問が拡大する。

自動運転では、IT大手のグーグルが先頭を走り、イスラエルのモービルアイ、ソニーは積極的にパートナー企業と開発を分業して開発を加速している。

このような背景を踏まえて、トヨタ自動車は2022年度にソフトとハードの開発を分離しやすい組織に再編することでソフトの開発周期を短くし、車両改良を待たずに頻繁に機能を高められる「ソフトウエアファースト」の体制に変更する。