完成車メーカーは今後10年で弱体化? EV普及で既存サプライヤーの多くも排除される

OEMが直面する課題

デジタル化により新たな顧客需要が生まれるが、協力企業への支払いが増加し、成長分野へ巨額の投資を行う必要がある。その一方、基幹事業の利益率は減少する。消費者の、優先度と嗜好は根本的に変化しており、多くにとって自動車の遺産や歴史はもう意味を持たなくなる。

経済産業省のコネクテッドサービスへの追加費用の支払い意欲に関するまとめによると、ドイツでは3割、米国では4割、中国では6割の消費者が、コネクテッドサービスに対して追加で支払う意思を有しているが、その金額は、OEMの期待を超えるとは限らない。

図に示すように、自動車産業における変化はバリューチェーン(価値連鎖)全体に影響し、OEMの影響力は今後10年間で弱体化する可能性が高い。

電動化とバッテリーサプライチェーンの最前線を担うティア0.5およびティア1(1次請け。完成車メーカーに直接部品を供給するメーカー)が大幅に増加する。EVパワートレーンの部品点数はエンジンより少ないため、既存サプライヤーの多くが排除される可能性に脅威を感じている。

中小企業がバリューチェーンに加わる機会

通信や物流コストを低減するために国をまたぐ協業体制が、過去30年間でバリューチェーンを拡大してきた。生産が細分化して海外へ向かい、外注化が進み、世界が活動領域となったが、この兆候は既にピークを過ぎ、海外直接投資は減少傾向を示している。今後、自動運転関連産業は集中度を高め、世界の生産は数か国に集約されるだろう。

このようなバリューチェーンを主導する企業はサプライヤーを多様化し、需要に近い地域で生産する傾向を強めている。

OEMとティア1は自動車産業の複雑さに対応し、バリューチェーンの回復力向上を目標としている。その実現手段がデジタライゼーション(デジタル化)だ。言い換えると、デジタライゼーション能力が、バリューチェーンに加わる前提条件となる。そのため、チェコでは、自動車関連中小サプライヤー育成プログラムを実施している。

2021年7月、中国広州汽車集団の傘下企業で、新エネルギー車(NEV)専門の広汽埃安新能源汽車は、中国の通信機器最大手・華為技術(ファーウェイ)と共同で高級スマートEV3車種を発売すると発表した。

ファーウェイは自動車業界により深く参入するため、既存の自動車メーカーとの業務提携に注力している。しかし、ファーウェイとの業務提携に懸念を抱く企業もある。

中国国有自動車最大手の上海汽車集団の董事長(会長)陳虹氏は、株主総会で次のように述べた。

「自動運転技術に関して、わがグループは単一のサプライヤーが提供するソリューションを丸ごと採用することはしない。車の魂とも言えるコア技術を他社が担い、われわれは魂の入っていない車両だけを製造することになりかねないからだ」

一方で、広州汽車集団の総経理(社長)を務める馮興亜氏は、

「外部との提携に門戸を閉じ、何もかも自社開発するようなことはない」

とした。新たなデジタル技術を自社開発するのか、新規参入のIT企業と提携するのか、選択を迫られるのは中国だけではない。

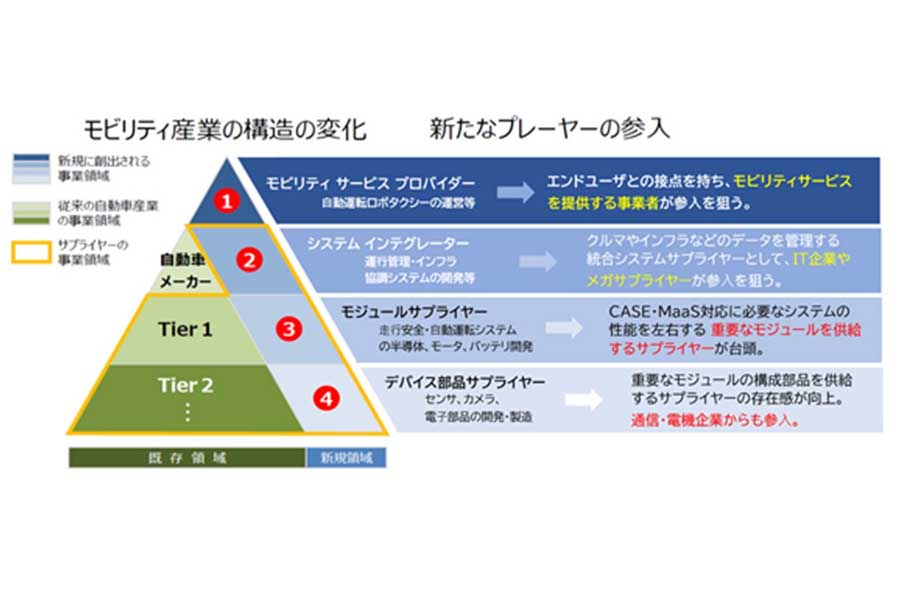

経済産業省はMaaS開発における新規参入機会(図)をまとめた。自動車をハードウエアとする新サービスMaaSを統括する、新たな役割「モビリティーサービスプロバイダー」を頂点とする新たなバリューチェーンが構築される。