日本の燃料電池車は「オワコン」なのか?――トヨタの孤独な闘いと、世界シェア43%のヒョンデ、中国も商用車追随の現実

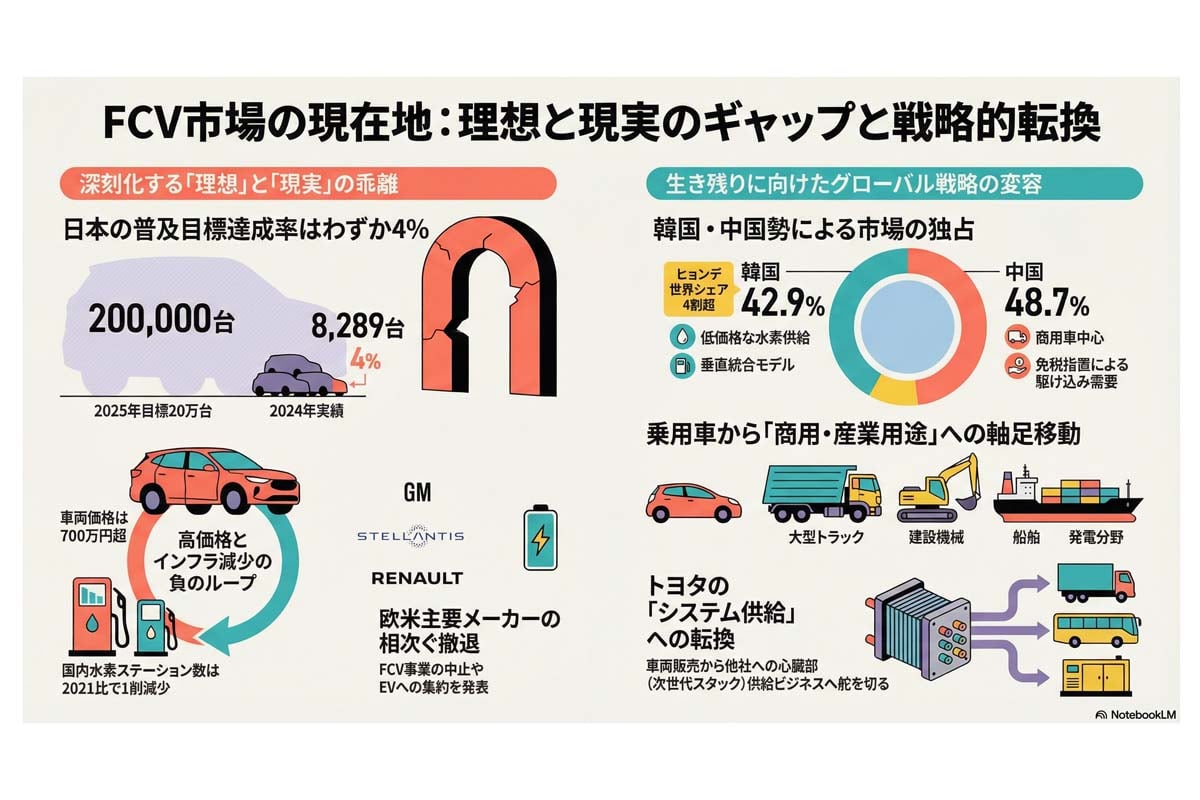

燃料電池車FCVの世界販売は2025年にわずか1万6011台。ヒョンデが42.9%のシェアを握る一方、日本勢はトヨタ7.3%、ホンダ1.2%に低迷。高コストとインフラ不足が普及を阻む中、国家戦略の再設計が巻き返しの鍵となる。

政府主導でしか解けない三すくみ

世界市場における販売の半分をヒョンデと中国勢が占め始めた今、後手に回った日本勢が巻き返せるかどうかの瀬戸際だ。

FCV事業が直面しているのは、需要がなければ投資ができず、インフラがなければ導入が進まないという構図である。各主体が互いの出方を伺いながら身動きが取れなくなっている。この停滞を打ち破るには、民間任せの市場形成ではなく、政府が物流網の整備やエネルギー価格の調整を一体として管理し、滞った流れを正常化させるしかない。

現状、FCV市場は発展途上にある。電気自動車のように決定的な格差がついたわけではない。日本が誇るスタックの耐久性や液化水素の輸送技術は、世界最高水準だ。

今後の展望を左右するのは技術力の誇示ではない。それを経済システムのなかにどう組み込むかという行政の構想力だ。車両価格を抑えるための制度や、水素供給網を維持するためのコスト負担のあり方を、実態に即して作り変える必要がある。

先行する韓国の物量作戦に対し、日本が優位を奪還できるかは、国家が水素を産業の根幹としてどこまで本気で据えるかにかかっている。日本の未来は、研究室での性能競争ではなく、市場という戦場で利益を生み出す仕組みを構築できるかどうか。その一点に集約されている。