テスラでもトヨタでもない――世界EV市場の約3分の2を押さえる“見えない勝者”の正体、なぜ主導権はここまで変わったのか?

EV市場は政策の揺れと資源制約に直面し、投資減速が広がる一方で、中国勢のLFP優位とGMのLMR実用化が対照をなす。電池技術の選択が価格構造と供給網を左右し、業界勢力図を塗り替えつつある。

蓄電池政策と供給網の国内強化

日本政府は、国際情勢が複雑さを増すなか、2022年5月に経済安全保障推進法を公布した。この法律は、供給網や生活に関わる基盤を守り、外部からの不当な影響を抑えるための仕組みである。これを受けて政府は、電力の安定供給に欠かせない蓄電池の確保に向けた支援を始めた。企業が計画を提出し、認定を受けることで助成金を受け取る制度だ。

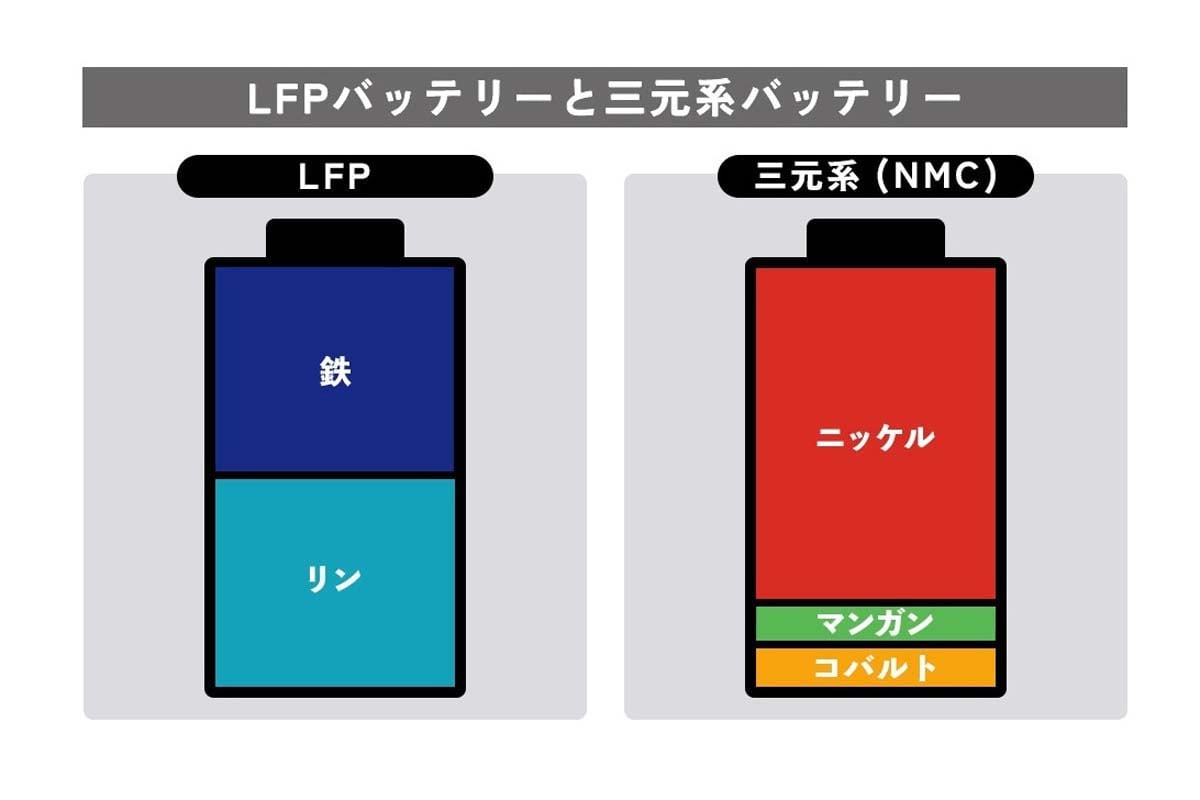

トヨタ自動車や日産自動車はこの認定を受け、国を挙げた産業基盤の強化に取り組んでいる。日産はLFPバッテリーの導入を進め、軽EV「サクラ」で現行より約30%のコスト削減を目指す。海外メーカーの安価な小型EVの流入を抑え、国内の軽自動車市場を守るための対応でもある。

また同社は2018年時点で、EV向けに合計10GWhを超える蓄電能力を確保している。さらに、車載バッテリーを住宅やビルの電力供給にも活用する仕組みは、車を移動手段にとどめず、都市の電力を支える役割へと広げる。LFPバッテリーの国内展開は、産業の安定と市場競争力の維持に向けて重要な位置を占めている。