「荷物は増えても利益は増えない」 なぜ物流現場は「製造業の好調」に追いつけないのか? 荷物は増えても景気“横ばい”の現実

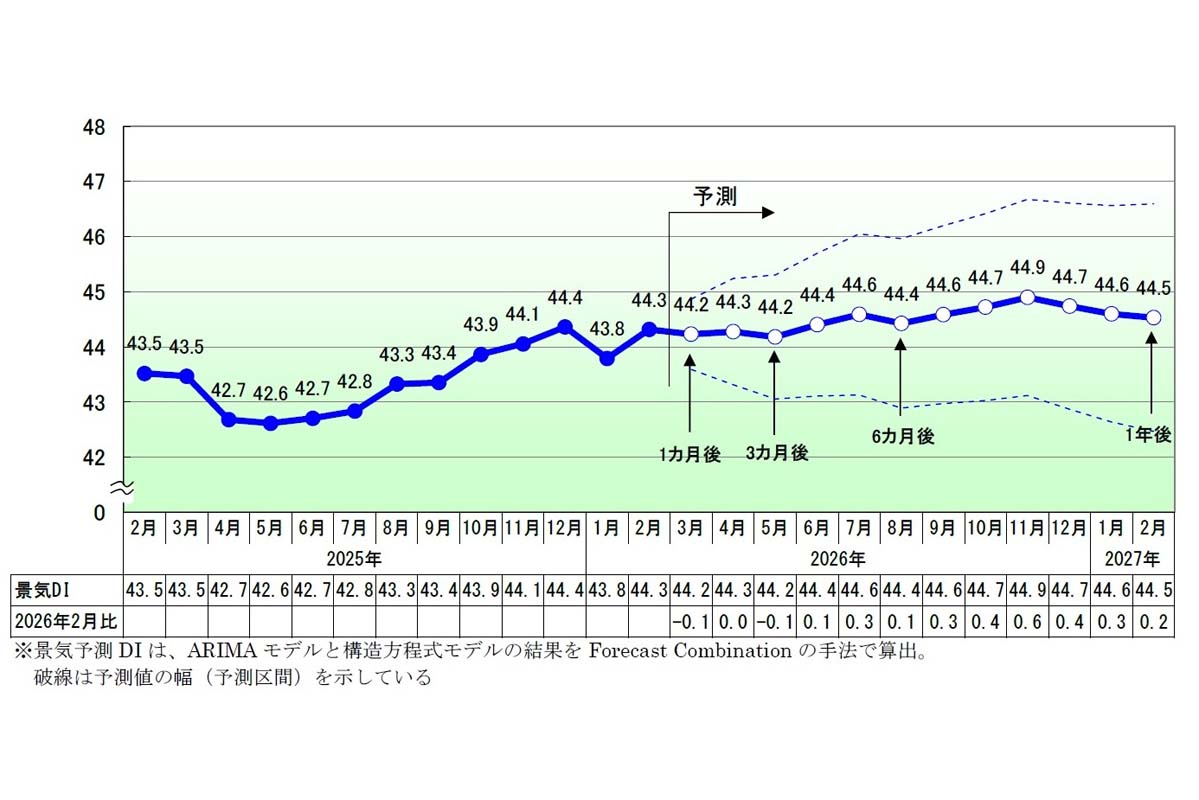

2026年2月の景気DIは44.3に回復したが、製造業の改善に物流部門の停滞が重なり、不均衡な状況が浮き彫りとなった。上流コストの高止まりと設備投資の偏りが、供給網全体の収益性を圧迫している。

他業界への影響と限界

製造部門の勢いが他業界に波及するとの見方もある。春闘による賃上げが個人消費を押し上げ、輸送費の改定を容易にするとの予測や、投資減税が景気全体を底上げする期待もある。だがこうした見方は物流業界の収益力の脆弱さを軽視している。

2月の景気DIは44.3で、依然として50を下回る領域にとどまる。先行きも横ばいとされ、改善の勢いは限定的だ。中東情勢の緊迫化や米国の通商政策、長期金利の上昇といった下振れリスクも無視できない。製造側に有利に働く要因は、物流側には燃料やエネルギー費の増大としてのみ作用する場合がある。

多重下請けの階層が残る現状では、末端まで利益が届かず、外部環境の悪化を吸収する余裕もない。製造部門だけが好調でも、それを支える輸送基盤が疲弊していれば、経済全体の回復以前に供給網が限界に達しかねない。

運賃の変動を即座に反映させる条項を契約に組み込み、価格転嫁の状況を示す客観的指標を導入すべきだ。中小規模の物流企業向けの投資を促す減税措置も具体化が必要である。製造企業と物流企業が設備を共同で保有する枠組みを作り、地域単位で輸送を統合する効率的な体制を整えることも重要だ。農業など上流部門との契約期間を長期化し、収益の安定を図る取り組みも求められる。

事業者は運賃交渉のデータを公開し、行政は物流コストの動向を定期的に公表して現状を知らせるべきだ。消費者も、価格上昇が供給網の維持に直結している現実を理解し、サービスの対価を適切に負担する意識を持つ必要がある。景気DIを44.3から50以上に押し上げるには、これらの取り組みを現場レベルで徹底することが欠かせない。