「荷物は増えても利益は増えない」 なぜ物流現場は「製造業の好調」に追いつけないのか? 荷物は増えても景気“横ばい”の現実

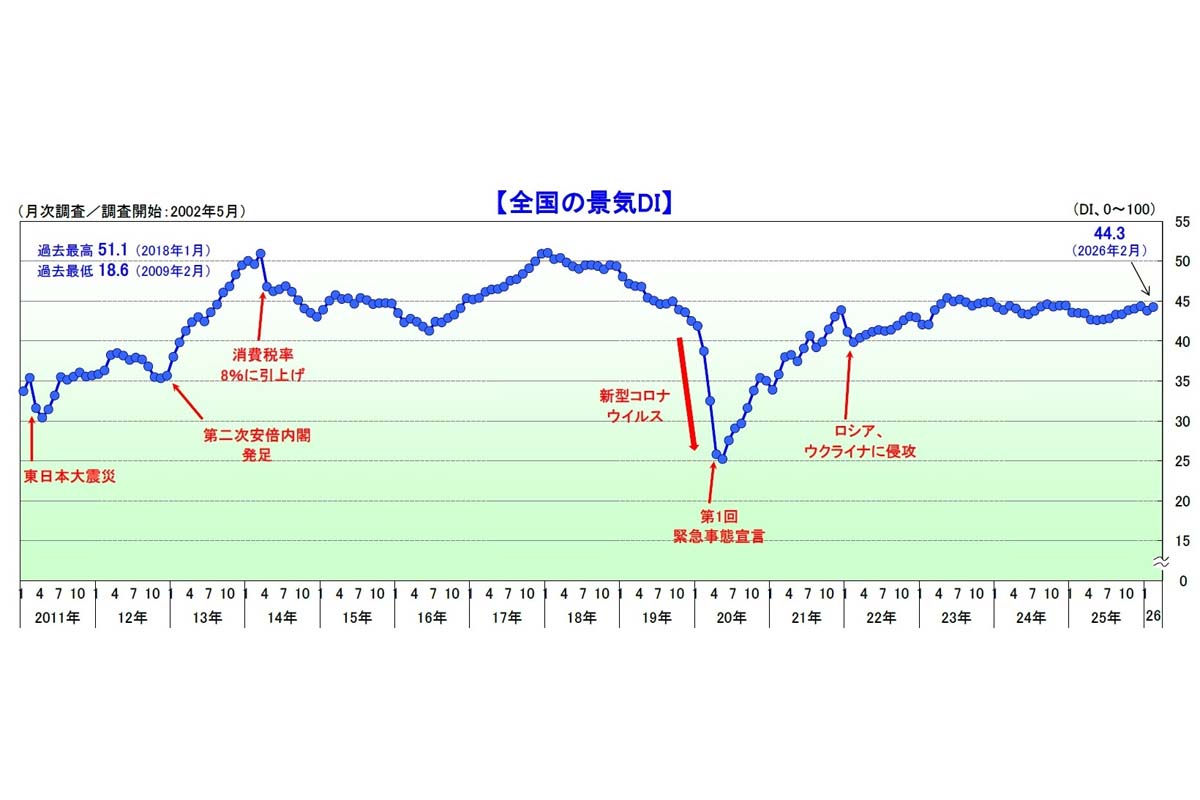

2026年2月の景気DIは44.3に回復したが、製造業の改善に物流部門の停滞が重なり、不均衡な状況が浮き彫りとなった。上流コストの高止まりと設備投資の偏りが、供給網全体の収益性を圧迫している。

持続可能性の課題

現在の状況を安易に回復と呼ぶべきではない。完成車メーカー主導の限定的な持ち直しと、物流部門の収益低迷が並存する不均衡な状態である。

制度面では、費用の価格転嫁や契約のあり方を根本的に見直さない限り、現行の生産体制は持続できない。経済面では、燃料や原材料といった上流コストの上昇を適切に処理できない産業が連鎖的に体力を失う。技術面では、製造現場の効率化が進む一方、物流現場の負担は増大しており、生産性の格差は広がり続けている。

物流を企業活動の費用として切り離すのではなく、社会を支える基盤として位置づける必要がある。輸送費を変動費ではなく固定的な資産と見なし、長期契約によって収益を安定させることも重要だ。製造と物流のデータを一括で管理する共通ルールを導入し、供給網全体の崩壊を防ぐことが不可欠である。

景況感がわかれる理由は明確だ。輸出の好調と為替の安定が製造業を押し上げ、大手自動車メーカーの拠点が集中する東海地域のDIは43.6(前月比0.4ポイント増)、中国地域は43.3(同1.3ポイント増)と、生産拠点の景況が改善した。設備投資への意欲も2025年半ばから上昇傾向にあり、特に従業員21人から50人規模の中堅企業で前向きな姿勢が目立つ。これは製造現場が生産能力を維持しようとする動きの表れである。

一方、運輸・倉庫DIは43.8(±0.0ポイント)と足踏みが続く。物流費の高騰と深刻な人手不足が利益を削り、仕事量が増えても収支は改善しない。農・林・水産DIは46.3(同4.3ポイント減)と急落した。燃料や飼料の価格上昇が収益を圧迫し、輸送網の稼働効率を下げる。生産が増えるほど物流への負荷は高まり、コストが膨らんで利益は停滞する。この連鎖が現場の行動を制約している現実は重い。