「荷物は増えても利益は増えない」 なぜ物流現場は「製造業の好調」に追いつけないのか? 荷物は増えても景気“横ばい”の現実

収益構造の不均衡

核心となる問題は、需要が持ち直しても物流側の収益には結びつかない点にある。製造業の景況感が上向けば経済全体も回復するという理解は、実態と合致していない。

制度面では、費用の価格転嫁が契約上の力関係に左右される。運賃などは交渉力の弱い側に積み残される仕組みになっており、経済面では燃料や飼料といった仕入単価の上昇が農業など上流工程に直撃する。運賃の引き上げにつながっても、最終製品価格に反映されきれず、収益を圧迫し続ける。技術面では、製造現場は機械化で生産性を高めるが、輸送現場は依然として労働力に頼る構造が残る。

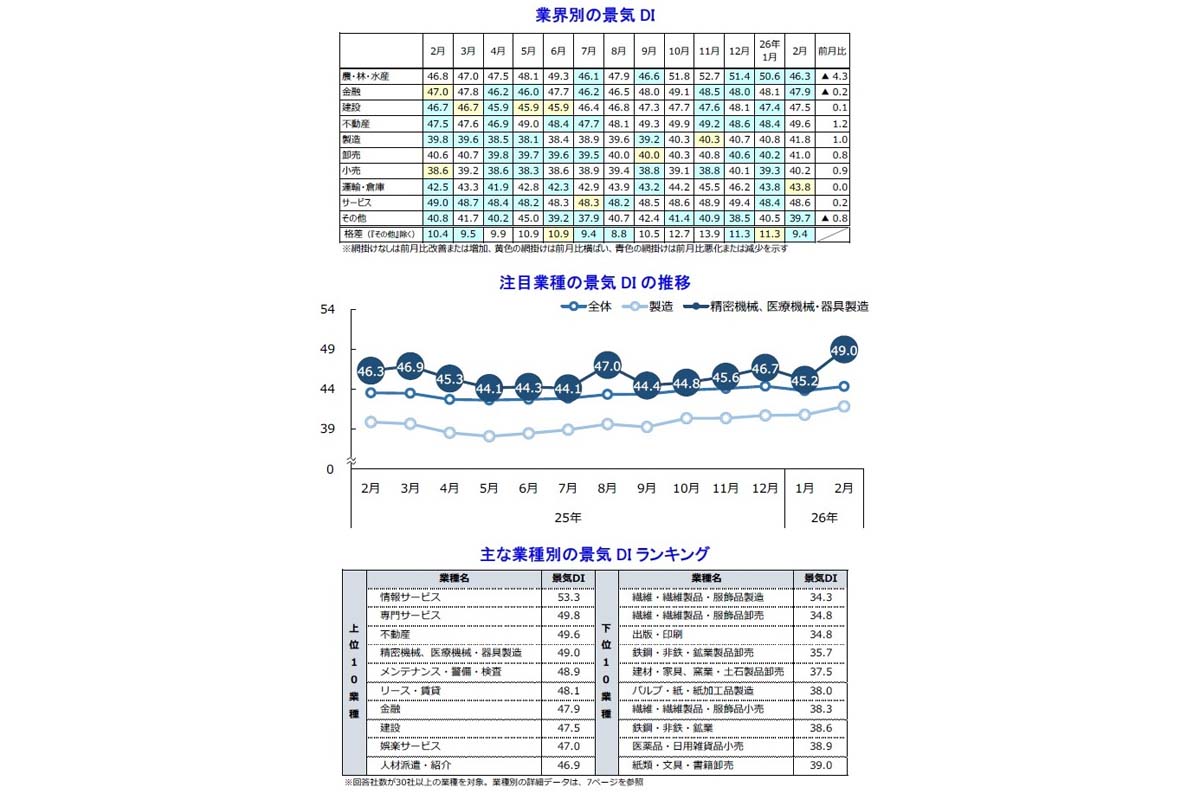

製造業DIは41.8、運輸・倉庫DIは43.8と数字は近いが、勢いは正反対だ。製造業は改善の動きを示す一方、運輸業は停滞が続く。ジャストインタイム方式は、物流側に高頻度の配送と過密運行を強いる。荷主側がインフラ維持費を外部に押し付けるため、運ぶ側には利益が残らない。

農・林・水産DIは46.3(同4.3ポイント減)と急落し、帰り便の荷物が失われていることを示す。自動車部品などの往路費用を復路の貨物で補えない構造が、輸送網の持続性を損なう原因になっている。製造側がAIで需要予測を高度化しても、その情報が物流現場に十分に共有されず、突発的な増産にともなう非効率な配送が運輸側に押し付けられる実態もある。

問いは明白だ。現在の生産拡大が、供給網の持続性を損なっていないかという点である。2月の景気DIは44.3で、50を下回る水準が続く事実は重い。産業全体が依然として厳しい状況にあることを示す。

議論の中心に据えるべきは、統計上の数字がわずかに改善したかどうかではない。製造業の勢いが、物流という社会基盤を消耗させることで成り立っていないかを確認することだ。生産活動の加速が物流現場を疲弊させているなら、今回の改善は虚構に近い。供給網全体の収益性が適切に保たれているか、厳格に見極める必要があるのだ。