EVバブル崩壊? トヨタ電池工場「11月再延期」という現実――中国“需要5.6倍供給”が示す過剰投資の行方

EV需要の減速にもかかわらず、世界のEV用電池は中国が68%、韓国16%を占める過剰供給状態。トヨタ工場延期も示す再編期に、質的転換と競争適応が問われる。

質的再出発の兆し

世界的なEV用電池の供給過剰は、市場調整にとどまらない。政策主導の投資拡大がもたらした構造的矛盾が表面化した結果だと見ることができる。

一方で、供給過剰は市場競争を通じた技術革新やコスト低下の契機ともなり得る。短期的には生産能力の余剰が懸念されるが、長期的な成長ポテンシャルを重視する立場からは、2030年以降の需要増を見据えた先行投資の合理性も否定できない。

筆者の立場では、焦点は電池産業の再編と、地域分散・用途拡大・リサイクル強化による質的な転換にある。量的競争から脱し、資源循環や再利用、品質基準を軸に新たな産業秩序を構築することが不可欠である。

トヨタの電池工場建設再延期は、EV市場の終焉を意味するものではなく、「質的再出発」の兆しと捉えられる。補助金に依存せず、政府・企業・金融機関が連携して新たな生産調整メカニズムを構築することが求められる。

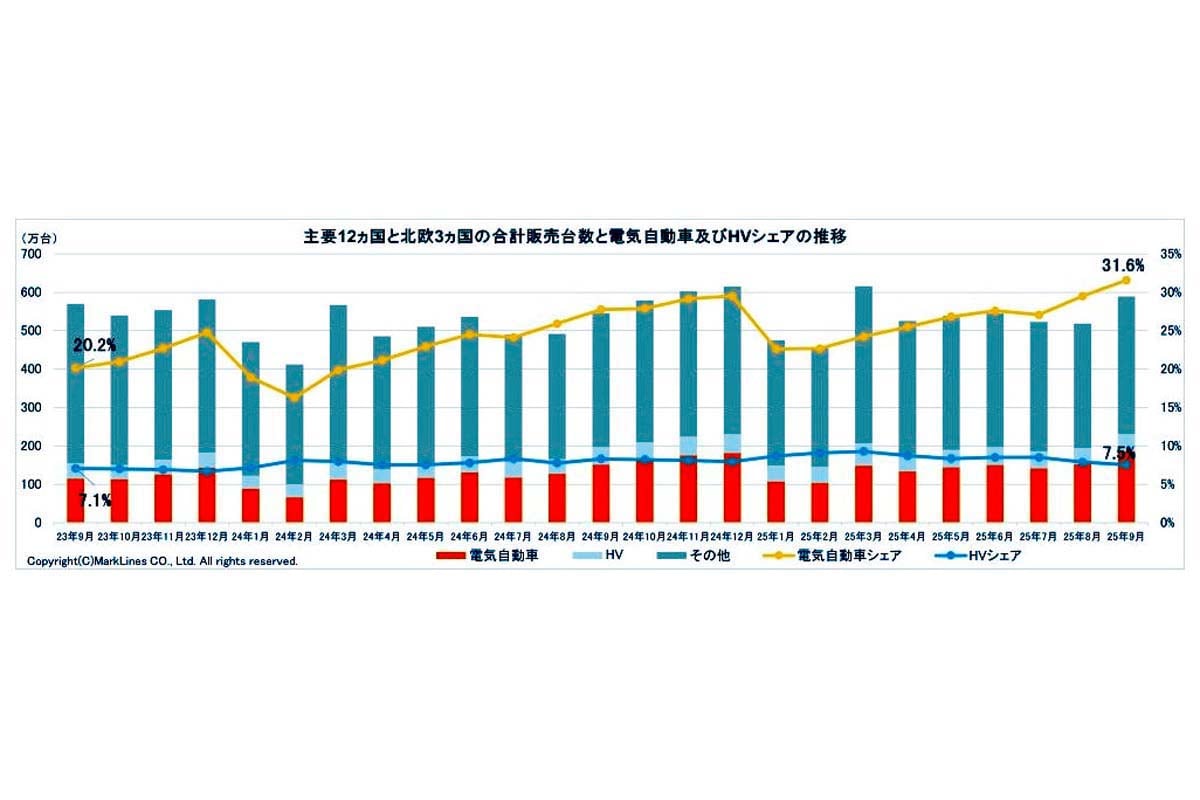

一方で、反対意見も重要な視点を示す。EVは将来的に自動車の主流となる可能性が高く、政策的追い風のある欧州市場では、需要回復が十分に見込まれる。既存工場の技術革新による転換や地域経済・雇用への影響も考慮すれば、慎重すぎる撤退は短期的な供給過剰のリスクを超えて、将来的な競争力の損失につながる可能性がある。また、供給過剰自体が競争を促し、産業全体の健全な淘汰や技術進化をもたらす側面もあるだろう。