EVバブル崩壊? トヨタ電池工場「11月再延期」という現実――中国“需要5.6倍供給”が示す過剰投資の行方

EV需要の減速にもかかわらず、世界のEV用電池は中国が68%、韓国16%を占める過剰供給状態。トヨタ工場延期も示す再編期に、質的転換と競争適応が問われる。

トヨタ工場延期に示される市場変化

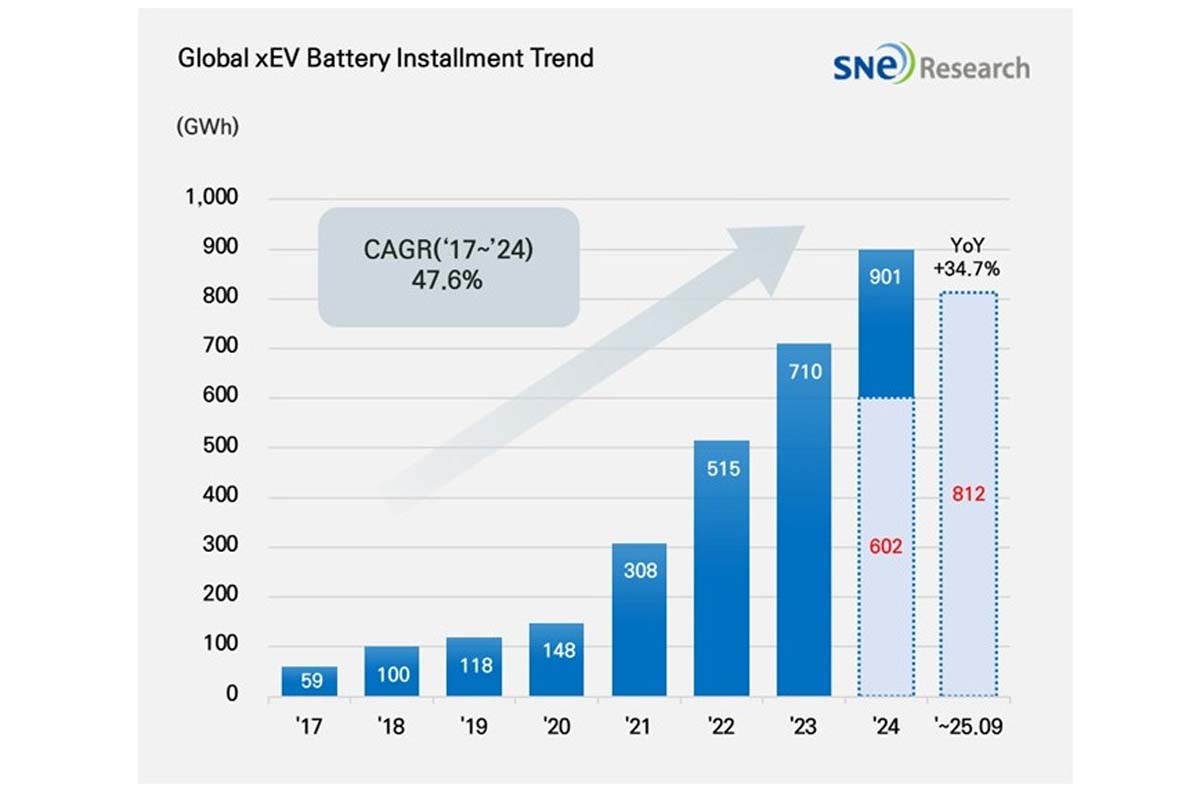

韓国のバッテリー・エネルギー関連調査会社SNEリサーチによると、2025年1~9月の世界EV用電池使用量は約811.7GWhで、前年同期比34.7%増だった。世界トップ10企業のうち、中国系のCATL、BYD、CALBと韓国系のLG Energy Solution、SK Onが上位5社を占める。国別シェアでは、

・中国:68.2%

・韓国:16.8%

・日本:4.1%

にとどまった。上位2社の中国系が

「世界シェアの半数以上を握る寡占構造」

で、中堅メーカーは価格や技術競争により淘汰が進んでいる。

市場競争の原理では、需要を大幅に上回る供給過多は価格下落を招くはずだ。しかし、EV用電池の原材料や製造コストは高止まりが続く。コスト低減は思うように進まず、EV販売価格の低下にもつながっていない。そこへEV市場の減速が追い打ちをかけ、電池工場の稼働率低下や新工場建設の延期・中止が相次ぐ状況となっている。

トヨタ自動車が福岡県苅田町に計画していた電池工場建設を再度延期した事例は象徴的だ。2025年2月に福岡県の「新松山臨海工業団地」の土地約28万平方メートルを取得したトヨタは、3月に立地協定の延期を申し出た。さらに11月7日には再延期を決定した。この判断は、日本企業にも供給過剰の波が及び始めたことを示す事例といえる。