国際的な連携――M&Aで再建する日本車業界【連載】Make Japanese Cars Great Again(8)

- キーワード :

- Make Japanese Cars Great Again, 自動車

水平分業への転換が迫られる構造

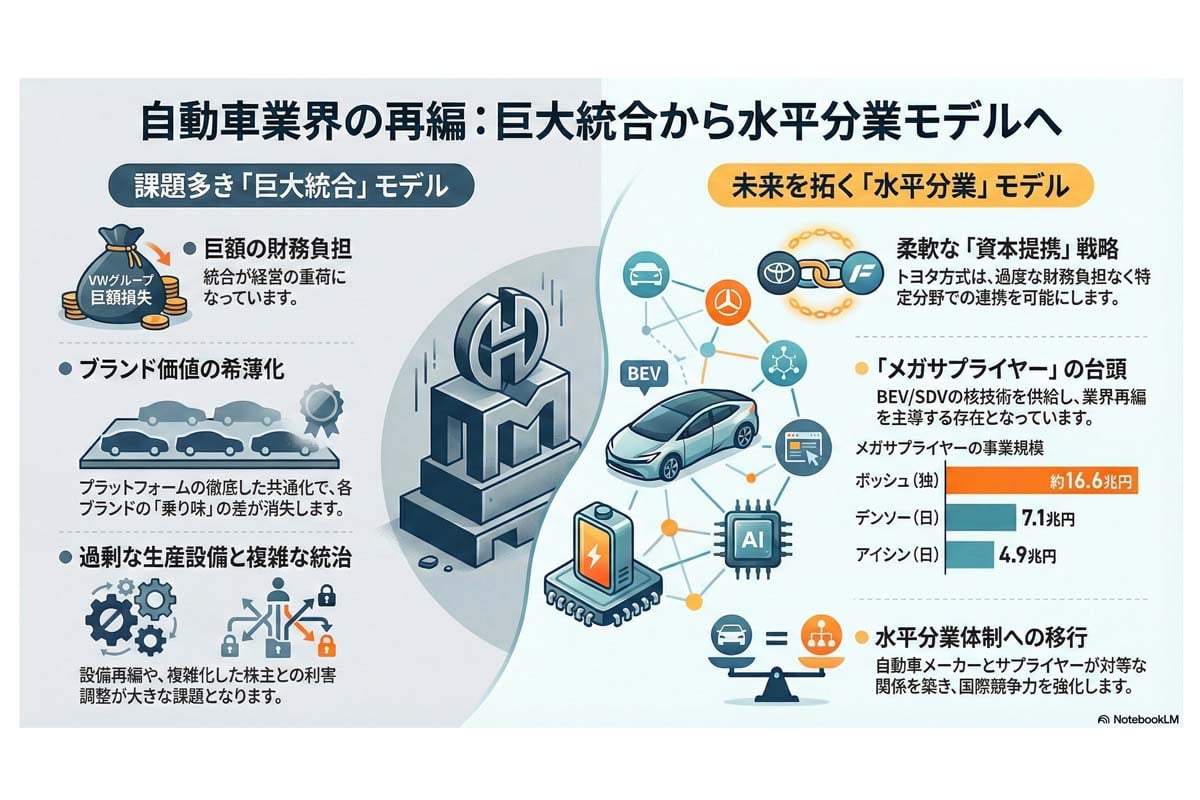

自動車づくりでスケールメリットを追求するのであれば、自動車メーカー同士を統合するより、

「企業の合併・買収(M&A)」

によってサプライヤーを統合するほうが合理的だ。自動車メーカーの統合は、各社が長年にわたり培ってきた哲学や企業文化を考えれば、いまや容易ではない。しかも統合を進めれば、最終的には系列サプライヤーの整理という問題に行き着く。

それならば自動車メーカーは資本提携によって緩やかにつながり、サプライヤーを統合することで水平分業体制へ移行すべきだろう。ただしハイブリッド車(HV)までは各社が独自技術を積み重ねてきた経緯があり、サプライヤー統合が難しい側面もある。現状を過渡期と割り切り、

「HVとBEVが世界で併存する」

ことを前提に、HVでは従来の垂直型分業体制を残しつつ、BEVやSDVではサプライヤー統合を進めるという整理が現実的だ。

従来の垂直型分業体制では、サプライヤーは自動車メーカーに従属する立場にあった。これに対し水平分業体制ではサプライヤーと自動車メーカーは対等な関係となる。これは従来とは大きく異なる関係性であり、双方に意識改革が求められる。

日本車の完成度や信頼性の高さは、日本のサプライヤーの技術力によって支えられてきた。その力は十分にあったものの、

「系列という閉じた枠組みのなか」

でしか生かされてこなかった面がある。過去の系列に縛られた構造を脱し、新たな産業構造へ移行する好機といえる。

もっともサプライヤーを統合してメガサプライヤーを生み出すには、独占禁止法の解釈整理やM&Aに必要な資金の確保といった課題が避けられない。政府には、新たな生産体制の構築に向けた資金面や税制面での支援、法制度の整備が求められる。

BEVやSDVの時代に日本の自動車産業の競争力を維持・強化するためには、M&Aによるメガサプライヤー化と水平分業体制の構築がカギを握るだろう。