EVの逆襲? 材料価格急落で「BEV=高い」のイメージは過去のものに? 中国の低コスト戦略に要注意だ【連載】和田憲一郎のモビリティ千思万考(15)

- キーワード :

- 自動車, EV, 和田憲一郎のモビリティ千思万考

電池業界の転換

残り、ふたつの理由を説明しよう。

●技術進歩による高価格材料からの方向転換

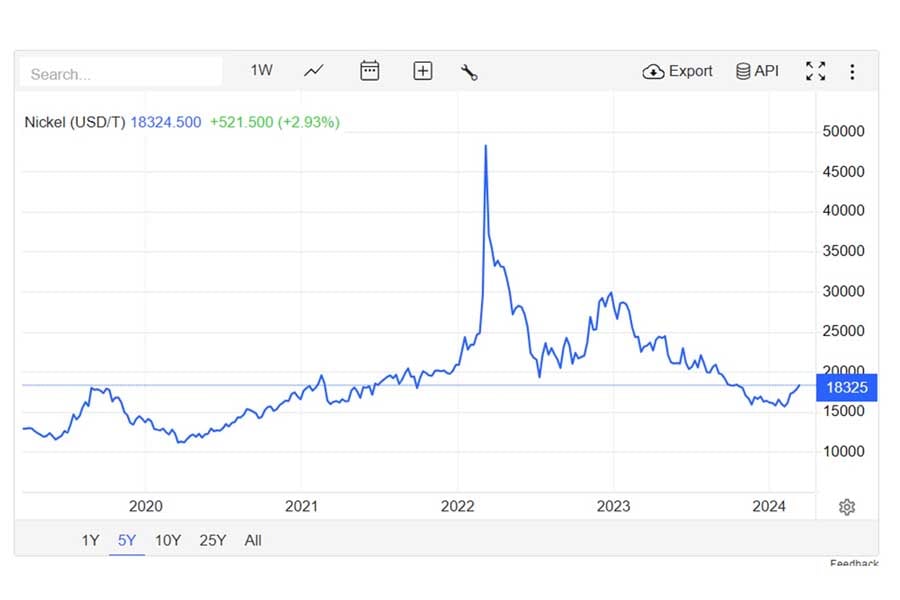

一方、三元系(NMC)電池の素材であるニッケル、マンガン、コバルトも、ほぼ2022年をピークに下落が続いている。これは主要メーカーによる材料変更の影響がある。例えば、比亜迪(BYD)は「Blade Battery(ブレードバッテリー)」と呼ばれるLFP電池を開発した。これはLFP電池であるものの、電池セル自体に強度を持たせてボディの一部とするCTB(Cell to Body)構造を採用することで、空間利用率を向上させ、エネルギー密度の低さをカバーしている。つまり最大手のBYDでも三元系電池を採用していない。

またテスラは、米国仕様と中国仕様があるが、中国生産のModel Yでは寧徳時代新能源科技(CATL)製のM3Pと呼ばれる電池を採用した。これは、LFP電池にマンガンを加えたリン酸マンガン鉄リチウム(LMFP)電池が近年登場しているが、M3Pではさらに他の金属要素も若干含めて製造しているようだ。このように、LFP電池よりエネルギー密度を高めた電池が登場しており、三元系電池の需要が減少している。

●代替え材料への移行

もうひとつの注目すべき動きが、リチウムイオン電池に対して、安価で資源地を限定されない次世代電池として、ナトリウム電池が出現してきた。

ナトリウムは、これまでリチウムに比べるとエネルギー密度が低く、重量が重いなどの弱点があり製品開発が遅れていた。しかし、CATLは2023年4月、奇瑞汽車に対してナトリウムイオン電池(NIB)を供給することを公表した。またBYDも次世代電池として、江蘇省蘇州市に大型のナトリウムイオン電池工場を建設する予定だ。まだ動きとしては少しであるが、CATLやBYDが動き出していることが、炭酸リチウム価格の低迷につながっている。