EVの逆襲? 材料価格急落で「BEV=高い」のイメージは過去のものに? 中国の低コスト戦略に要注意だ【連載】和田憲一郎のモビリティ千思万考(15)

- キーワード :

- 自動車, EV, 和田憲一郎のモビリティ千思万考

EV素材価格が急落する理由

それにしても不思議ではないだろうか。BEV/PHEVの販売量がこれだけ増えれば、基幹部品である電池材料はレアメタル(希少金属)であるため、比例して値上がりするのが普通だろう。しかし、EV素材価格は2022年以降急落している。これには三つの理由があると考えている。

●世界的に供給量が増大

筆者(和田憲一郎、e-mobilityコンサルタント)がi-MiEV(アイ・ミーブ)の開発に携わっていた頃、BEVは黎明期ということもあり、電池正極材の方向性が限定的だった。例えば、エネルギー密度を高めるため、ニッケル、マンガン、コバルトの三つの希少金属を主成分とする三元系(NMC)リチウムイオン電池や、安全性を優先するためリン酸鉄リチウムを使用するリン酸鉄リチウムイオン電池(LFP電池)などである。

しかし、中国において新型コロナが収まりかける2020年後半から、BEV/PHEVの急拡大が始まった。中国汽車工業協会の発表によれば、2021年におけるBEV/PHEVの販売量は対前年比2.6倍の352万台、2022年には対前年比で約2倍となる688万台と急伸した。そのため、リチウムイオン電池に使用される炭酸チリウムや三元系(NMC)電池の素材であるニッケル、マンガン、コバルトが材料不足となり価格急騰に至った。

緊急事態が発生した際、世界の自動車メーカーは即座に材料を変更することが困難であるため、初期の対策として資源企業に対し供給面の拡大を要請した。これにより、全世界的な投資ブームが引き起こされた。

特にリチウムについては、チリ、オーストラリア、アルゼンチン、中国が主要な埋蔵国だった。しかし、この投資ブームにより、これらの地域の供給量が増加する一方で、米国、カナダ、ボリビア、ジンバブエなども新たにリチウムの供給国として名を連ねるようになった。

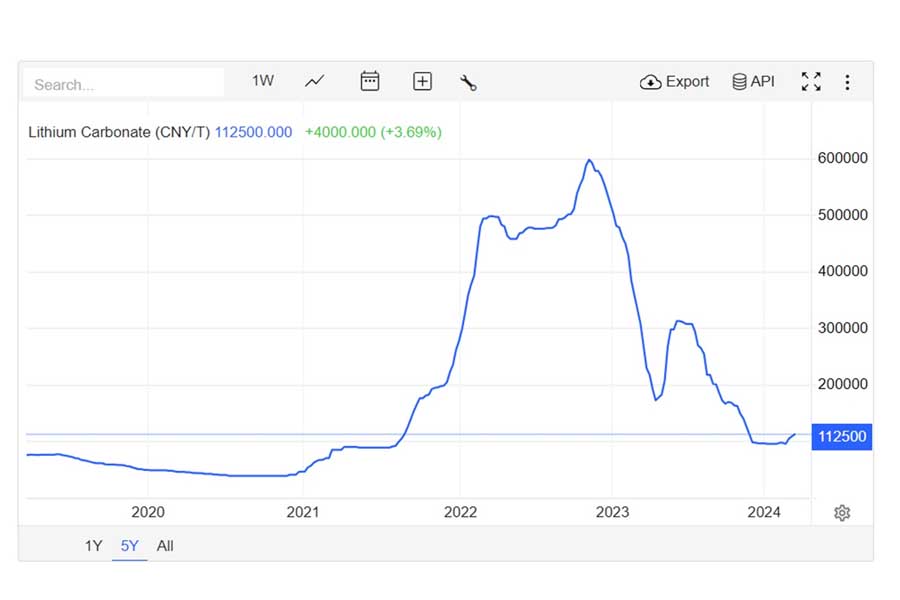

その結果、2023年にはリチウムの供給量が急増し、価格が急落する事態となった。具体的には、炭酸リチウムの価格は、2022年のピーク時の約60万元/tから、2024年2月末時点でその1/6まで低下した。さらに、2024年の予測では、炭酸リチウムの供給量が約41万tに対し、需要は19万t余りに過ぎず、約20万tの供給過剰が見込まれている。