「脱炭素」教にひれ伏す欧州自動車業界! 日本は追随すべきか、それとも独自路線を歩むべきか

日本の自動車産業への影響

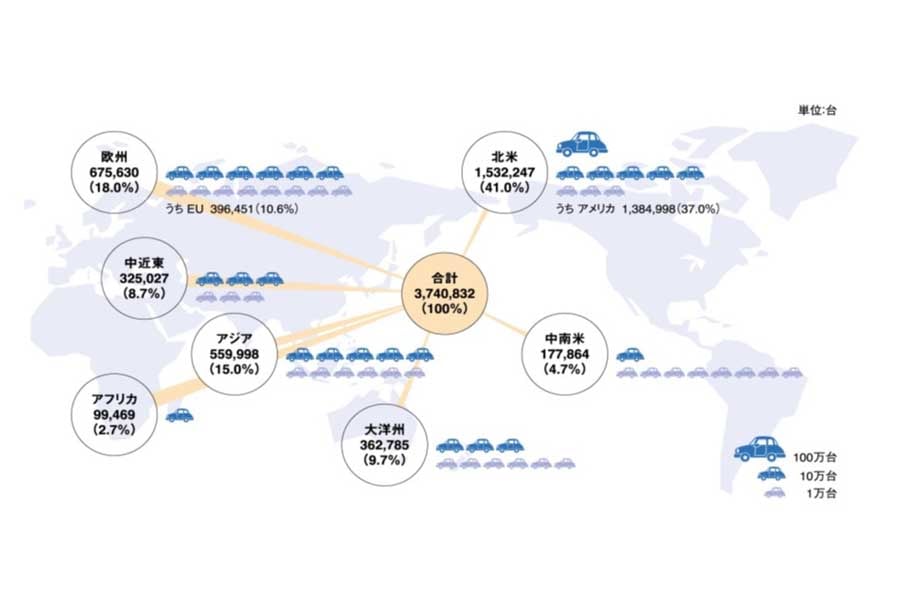

日本の自動車会社はEU加盟国へ自動車を輸出し、スペイン、ポルトガル、イタリア、ハンガリー、フランス、イギリスは現地で生産しているため、直接の影響を受ける。EU27か国への輸出台数(図)は2020年度で39.6万台(10%)、現地生台数は43.5万台(2.7%)、合計83.1万台だ。

トヨタ自動車は2030年に世界でBEVを350万台販売する、と公言した。米国市場・中国市場とのバランスが課題だが、現在の自社欧州販売を全てBEVに置き換えることは十分可能であり、台数の増加を狙うだろう。

現在、欧米で販売されているBEVは高価格のプレミアムゾーンが中心だが、今後は手ごろな価格のボリュームゾーンが市場の中心となる。日本の自動車産業にとっては大きなビジネスチャンスだが、中国のBEVに対する優位性を確保するには、次世代バッテリーの性能とコストが鍵となる。

欧州を「反面教師」に

ユーラクティブ(EUの政策に特化した汎ヨーロッパのメディアネットワーク)は、今回の合意を以下のように評価している。

「これが難しいファイルを束ねて一線を越えた(提案の法規化に合意を得た)外交の天才的な偉業だったのか、致命的な過ちを犯したのか、記事の執筆時点では明らかではない」

フランスは、EU議長国任期(1~6月。次はチェコ)の最終日に最大の成果を出したが、今回の合意で終わりではなく、2026年の合成燃料の気候中立性判断と、2035年以降の法規施行後のあらゆる結果に対して責任を持たなければならない。

日本での合成燃料は2020年12月に策定された成長戦略に記載され、2030年までに高効率な量産製造技術を確立、2030年代には市場導入とコスト低減に取り組む。2040年までに商品化を実現すべく、前述の合成燃料研究会を中心に活動している。

気候中立、脱炭素技術はまだまだ発展途上で、可能性を見極める多くの研究開発が進んでいる。一方、コスト、充電インフラ、再生可能電力供給、ライフサイクルでのCO2削減、原材料の調達リスクなど、課題山積みのBEVに現時点で全てを託すことは賢明ではないし、危険でもある。

日本は、電動化競争ならぬ「狂争」にまい進する欧州という「反面教師」をじっくり観察、分析し、日本に合った脱炭素技術群を決めればよい。国によって状況は異なるのだから、他国をまねる意味は無い。

一方で、脱炭素関連のビジネスチャンスには積極的に参画し、日本の技術を売り込み、利益を上げることは重要であるため、今回のEUの判断は絶好のビジネスチャンスと言えるだろう。