トヨタEV「bZ4X」10月だけで1100台販売! なぜ日系メーカーは「EV移行」で遅れを取るのか?――欧州市場で迫る淘汰リスクを考える

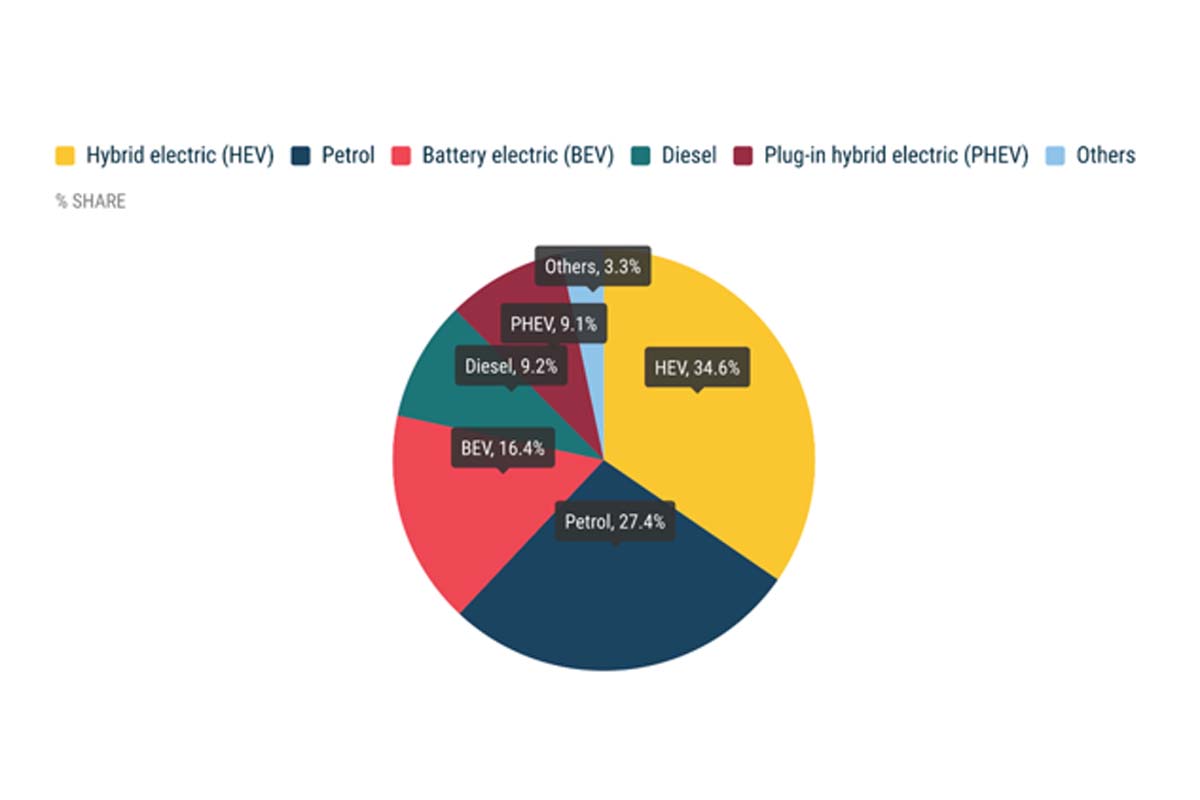

欧州ではEV比率が16%から50%前後へ急伸し、HVやPHVは例外的に残る見通しだ。規制強化と中国勢の台頭に対応しつつ、メーカーはEV大量生産と柔軟な生産ミックスで生き残りをかけた競争に挑む。

メーカーの資本配分圧迫

自動車産業は100年に一度の変革期を迎えている。

欧州や中国では「EV偏重」

日本や北米では「HV継続」

という二項対立が起きている。しかし、各地域の規制密度や電力インフラは異なり、一律の正解は存在しない。

自動車メーカーは、HV拡充やEV先行投資、エンジン車工場の維持による償却費が重なり、資本配分の歪みが生じやすくなっている。欧州ではEV比率を高めることが求められ、先行投資が収益性を圧迫する。一方、日本メーカーは高いHV比率を維持しており、EV移行の投資回収が遅れやすい状況にある。

消費者の視点でも、航続距離や価格、充電インフラは地域ごとに異なるため、EVの合理性は一様ではない。政策と市場の反応に乖離が生じやすい背景である。

各市場の規制スピードやインフラ整備、技術成熟度を踏まえ、どのパワートレイン配分が事業維持と移行最適化を両立できるかを見極めることが重要になっている。

EV転換期の“ベストミックス”を構築するには、短期と中長期の視点からバランスの取れた基準が求められる。また次世代パワートレインの覇者を決める要素は、技術力や生産能力だけでなく、制度適応力にもあるだろう。