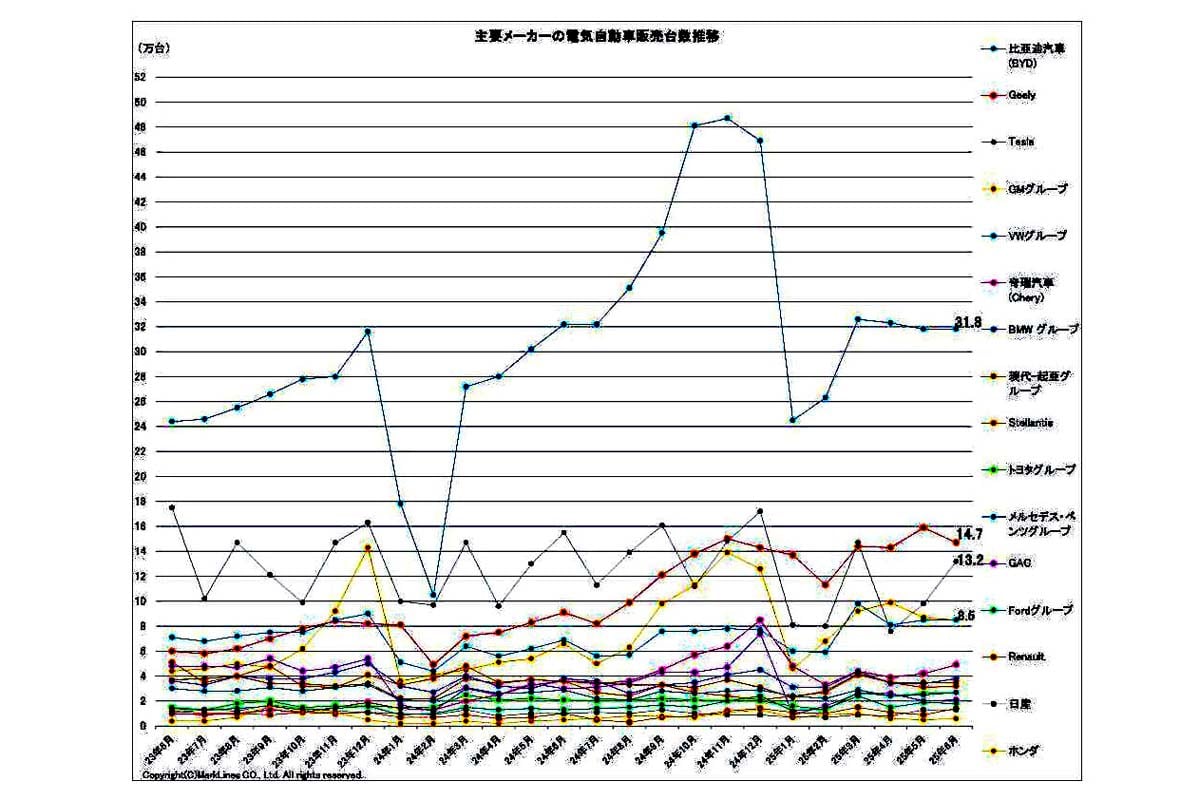

テスラ売上12%減の衝撃、100万台「モデルY」でも利益が伸びない根本理由

テスラは2025年第二四半期に売上12%減、EV販売38万台に落ち込み、クレジット収益も半減。廉価版EVとロボタクシーの新戦略で収益構造の再構築に挑む。

成長戦略の課題

テスラの企業価値は、EV販売、クレジット収益、ロボタクシーの三つの柱で支えられてきた。しかし、どの柱にも弱点がある。

EV販売は中国市場での競争が激しく、利益率が下がりやすい。販売台数が増えても収益増につながりにくい。廉価版モデルYの投入は販売拡大に有効だが、平均販売価格の低下により利益構造を圧迫する。

クレジット収益も米国の規制緩和で不安定になっている。優位性は外部条件に依存しており、政策の変化が財務リスクに直結する。市場が縮小すれば、収益モデル全体に影響が及ぶ。収益源を増やすだけでなく、各要素のリスクを見直し、製品やサービスの組み合わせを戦略的に再編する必要がある。

ロボタクシー事業は将来的な収入源として期待される。しかし技術の成熟度と規制環境の制約がある。現状ではドライバー同乗が必要で、完全自動運転の競合と比べると差がある。複数都市への展開は進められているが、都市のインフラや交通政策によって採算性は変わる。ロボタクシーは単なる新規事業ではなく、都市交通に組み込む前提で収益性を評価する必要がある。

総合すると、テスラは各収益要素の制約を踏まえた戦略の再構築を迫られている。EV販売の価格競争力、クレジット収益の依存度、ロボタクシーの技術成熟度と都市展開の整合性――三つの要素は単独の成功だけでは不十分だ。

収益効率とリスク配分を同時に最適化することが求められる。政策変化や競合技術の進展によって収益構造が変わる環境では、戦略の先読みと事業の動的調整が企業価値形成の鍵となる。ブランド力や技術力だけでなく、収益構造の安定性と都市交通との整合性が、次世代市場での勝敗を左右する可能性が高い。