公共交通で「タッチ決済」が急成長! ぶ厚い“クレカの壁”を打破するのはデビットカードなのか?

公共交通でクレジットカードのタッチ決済が進んでいるなか、デビットカードが「救世主」として期待されている。2015年にはビザデビットの発行銀行が10行だったが、2024年には41行に増加し、発行枚数も2500万枚を超えた。タッチ決済は地域住民の利便性を向上させ、相乗効果で公共交通に新しい決済手段が広がる可能性がある。

デビットカードが急速普及の可能性

しかし、この分野に「救世主」が現れるかもしれない。それは国際ブランド付きのデビットカードだ。

日本では、デビットカードは長い間マイナーな決済手段とされてきた。このカードは、ひも付け先の預金口座の残高から利用分が即時に引き落とされる仕組みで、どれだけ使っても負債にはならない。そのため、ほとんどのデビットカードは審査不要で、未成年でも所有できる。しかし、パンデミック以前は日本のキャッシュレス決済を発展させることはなかった。

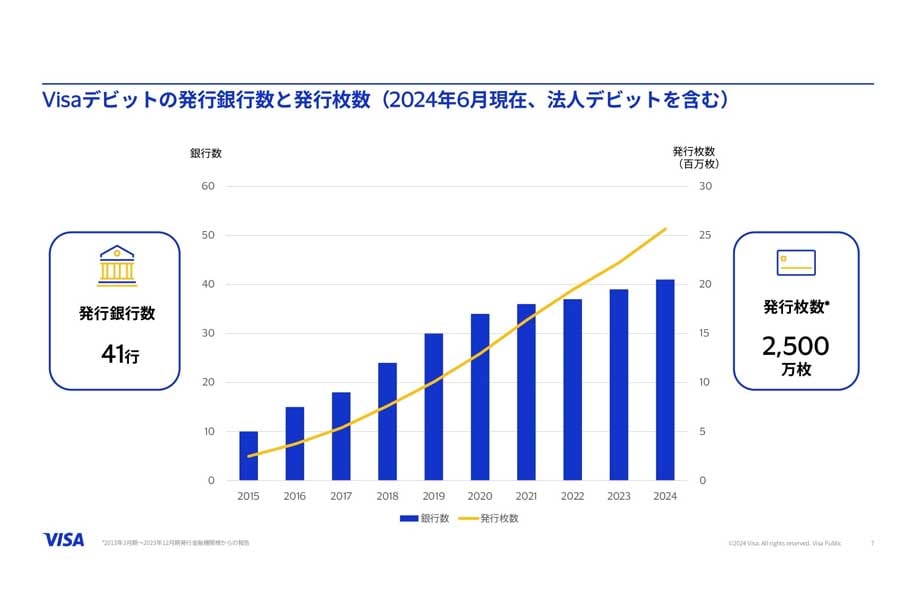

とはいえ、これは今後の普及や拡大の余地があることでもある。ビザ・ワールドワイド・ジャパンによると、2015年にはビザデビットの発行銀行数は国内でわずか10行、発行枚数も300万枚に届かない数字だった。それが2024年には、発行銀行数が41行、発行枚数は2500万枚を超えている。

キャッシュレス決済全体における利用比率についても見てみよう。2017年の日本では、キャッシュレス決済の中でクレジットカードが占める割合は90.2%だった。一方、デビットカードはわずか1.7%にすぎなかった。しかし、2023年にはクレジットカードが83.5%、デビットカードが2.9%に増加している。このことから、決済手段の多様化によりクレジットカードが

「キャッシュレス決済の絶対王者」

でなくなり、デビットカードが着実にその割合を伸ばしていることがわかる。

近年のデビットカードの躍進は、パンデミック期の「巣ごもり消費」がプラスに働いたことと、タッチ決済の普及が大きな要因となっている。