「リチウム利権」の終焉? EV価格を左右するナトリウム量産――利益率25%の鉱山大国から主導権は奪還されるのか

100億元を投じたCATLのSIB量産が動き出す。リチウム価格は短期で50%超変動し、上流の利益率は15~25%へ拡大した。だが2034年に向け市場は構造転換期に入る。資源優位から製造効率へ――電池覇権の行方を追う。

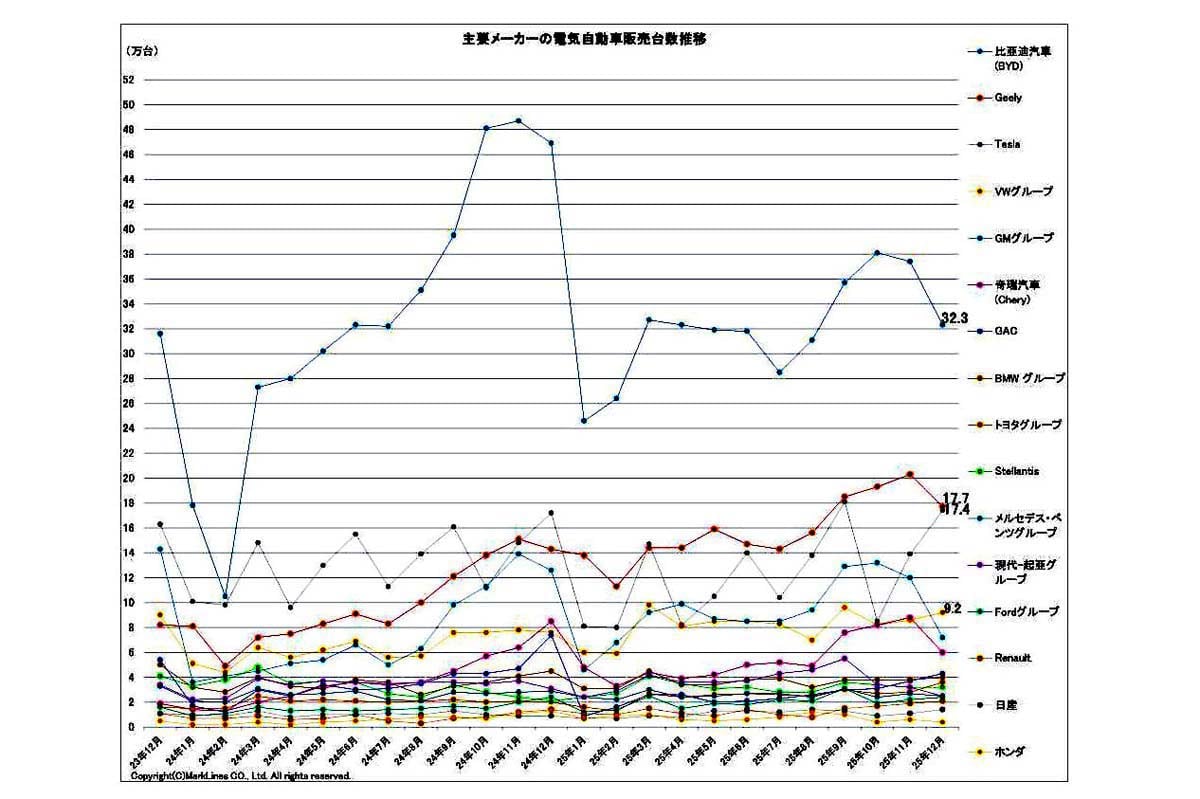

電池メーカーの競争激化

SIBの製造に既存設備を流用できるようになれば、新規参入の壁は低くなる。参入企業が増えれば、これまで車載バッテリー市場で大勢を占めてきた中国勢の独占的な構図も揺らぐ可能性がある。競争の焦点は、突出した技術差よりも、いかに低コストで大量に生産できるかへと移っていく。

バッテリーは先端部品という色合いをやや薄め、大規模な生産能力が勝敗を分ける工業製品としての性格を強める。いち早く量産化に踏み出すCATLは、低価格帯を押さえながらシェアを広げる公算が大きい。その強みはSIBの性能だけではない。LFPで積み重ねてきた高い歩留まりと、供給網を束ねる力が土台にある。

中流における利益の源泉も変わる。特許などによる囲い込みより、1円単位で製造原価を削る現場の熟練度が重みを増す。規模の効果を最大限に引き出せる企業ほど有利になる構図へと移り、競争は生産効率をどこまで突き詰められるかという消耗戦の色合いを帯びていく。