「完璧主義の呪縛」に捕らわれた日本車メーカー bZ4X開発5年 vs SEAL18か月という現実――構造的遅延を断てるかのか

伝統分業が対応できぬティア0.5

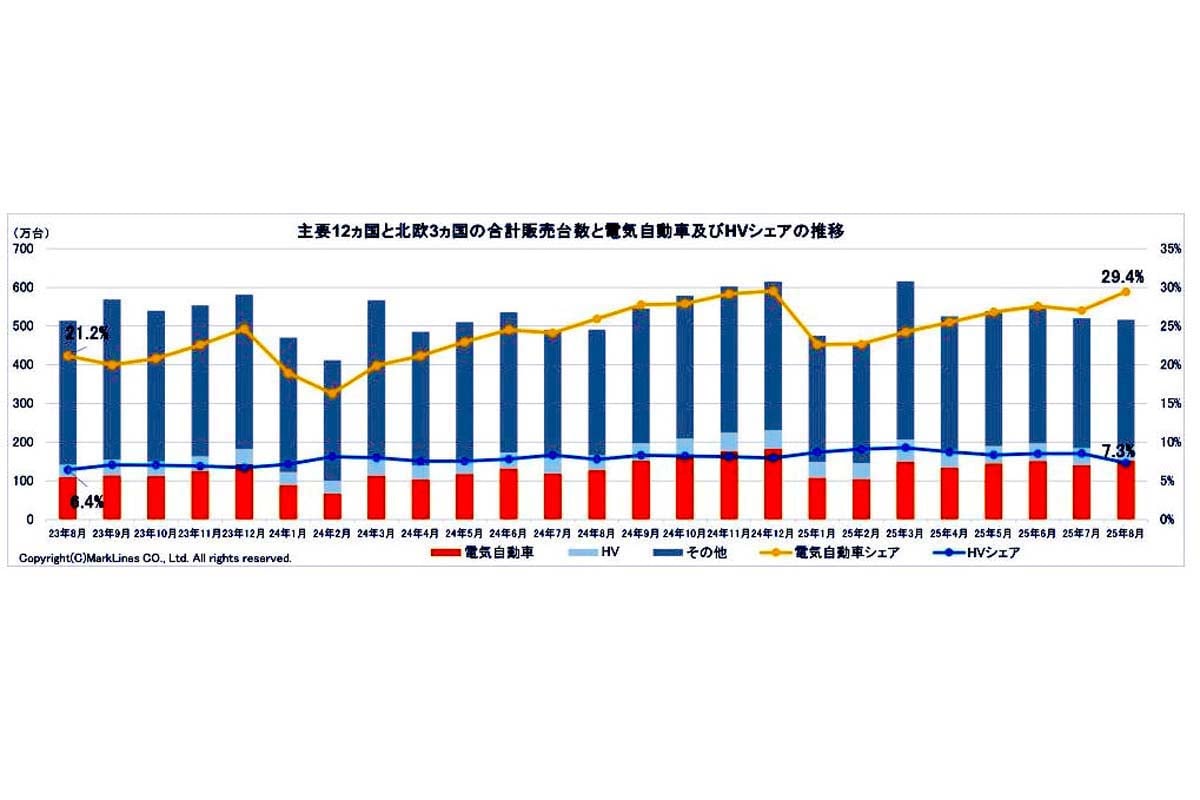

ふたつめの構造は「電動化で主導権を失った日本のサプライチェーン」である。

日本の自動車産業は、エンジン車時代には部品点数約3万点のうち7割を国内サプライヤーが供給していた。しかし、EVでは部品点数がエンジン車の約3分の1に減り、日本の強みだった

「精密なすり合わせ領域」

が急減した。日本はエンジン車からEVへの急速な転換を避け、ハイブリッドをかませるマイルドな戦略を選択した。メーカーによると、急速にEVにシフトすれば、既存エンジン車部品のサプライヤーが対応できず、雇用や地域経済への影響も大きい。その結果、EV本体も部品供給も国内外で遅れをとることになった。電池セルの国産比率は10%未満で、モーター用レアアースの自給率も同様に低い水準にとどまる。

日本の自動車産業は

・ティア1(一次請け)

・ティア2(二次請け)

という分業システムで成立してきた。ティア1は、完成車メーカーに直接部品やシステムを納入する企業である。エンジンやトランスミッションなど、完成品に近い部品やモジュールを扱うことが多い。完成車メーカーとの関係は深く、設計段階から仕様を反映する場合もある。

一方、ティア2はティア1に部品や素材を供給する企業である。完成車メーカーとは直接取引せず、より下流で加工や素材提供など限定的な役割を担う。簡単にいえば、

・ティア1:完成車メーカー直取引き

・ティア2:ティア1経由の取引き

という構造である。

しかし、この構造はソフトとハードの統合による新しい「ティア0.5」には対応できていない。ティア0.5とは、完成車メーカーと従来のティア1の間に位置し、開発初期から深く関与して付加価値を生み出すサプライヤーの立ち位置である。ハードウェアだけでなく、ソフトウェアや情報系サービスを含む各種ソリューションを提供するのが特徴だ。

EV化とデジタル化にともない、自動車メーカーは商品の企画段階からサプライヤーとの関係を再構築している。ソフトウェア・デファインド・ビークル(SDV)や自動運転の流れにおいて、非自動車系列の企業も重要な役割を担う。しかし、メガサプライヤーは依然としてパワートレイン領域に人員を集中させており、ソフト人材の配置は遅れている。