「中古車の残クレ」という沼! 新車購入できない層を飲み込む“ハイリスク”の実態とは

- キーワード :

- 自動車

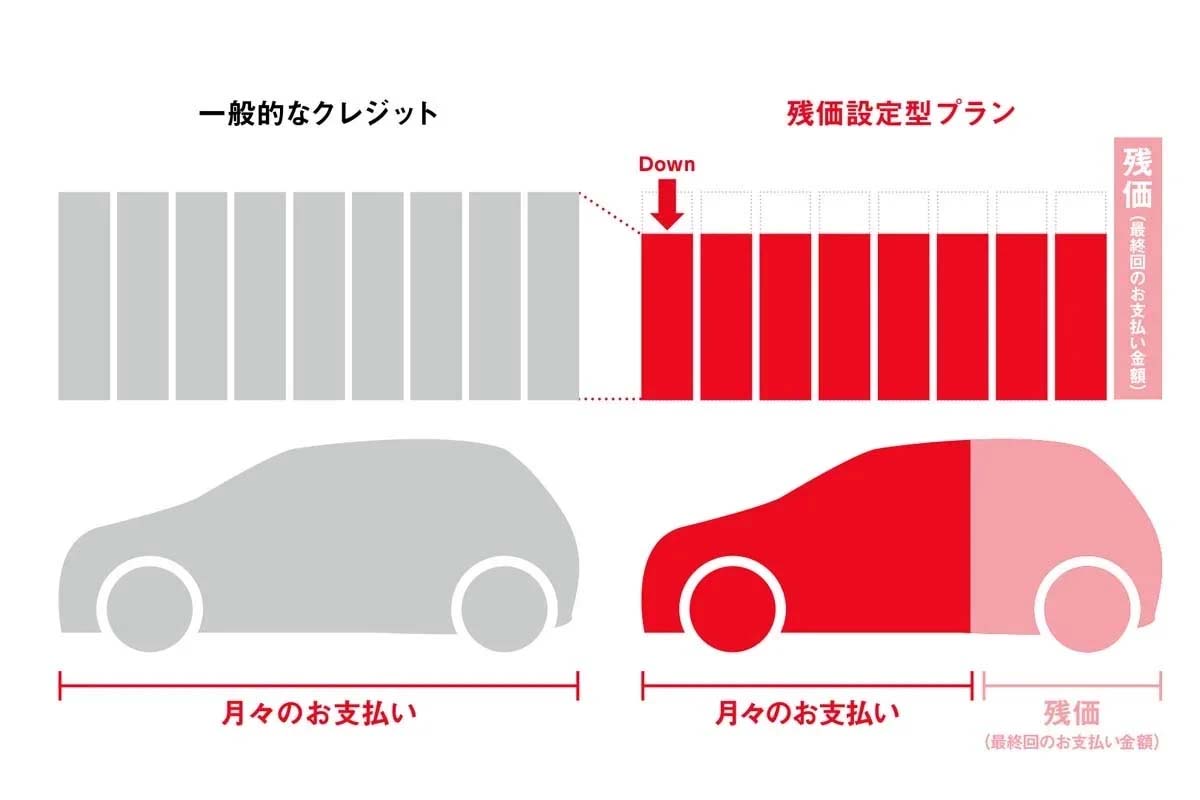

中古車市場は半導体不足と新車供給遅延で異常高騰、平均取引価格はコロナ前比2~3割上昇。2025年10月の中古車登録台数は前月比104%と活況を呈するなか、手軽な「「中古車残クレ」」がリスクを孕む金融商品として急増している。

「中古車残クレ」の是非

「中古車残クレ」の是非は、クルマを「資産」と見るか、「時間消費型サービス」として割り切るか、というふたつの視点で考える必要がある。高金利や残価リスク、修理費や市場価格の下落といった複合的なリスクは大きく、軽視すれば個人に重い負担を強いることになる。市場構造の歪みや販売店の在庫戦略も、消費者がリスクを正確に評価できない状況を生んでいる点は重要な問題だ。

一方で、即納ニーズや現金・新車ローンの制約、都市化やライフスタイルの変化など、購入者側の合理的判断が働く場合もある。高金利や残価変動リスクを理解したうえで選択すれば、残クレは市場の歪みを前提とした「応急的な合理策」として機能する。

したがって結論としては、「中古車残クレ」はリスクを十分に理解し、利用条件を見極めたうえで選ぶ限りにおいて、ひとつの選択肢として成立すると整理できる。しかし、この選択自体は耐久消費財としての本来の合理性からは逸脱しており、リスクをともなう短期的な消費や投機的性質を帯びていることを消費者は認識すべきである。市場構造の歪みが続く限り、残クレの利用は個人の判断力に依存するだけでは安全性を確保できない。

このように、リスクと合理性の両面を踏まえた評価こそが、読者にとって最もバランスのとれた判断材料となるだろう。