ホンダ・日産「ソフト共通化」が直面する三つの壁――SDV時代に問われる“自社OS”の存在意義とは何か?

自動車業界はSDVへの大転換期にある。ホンダと日産は、2020年代後半に向けて次世代車両のソフトウェア基盤を共通化する計画を進めている。だが、独自OSの開発や投資負担の違い、設計思想の非対称性が統合を難航させている。両社は収益性改善と開発効率化の両立を模索しつつ、設計自由度と長期的柔軟性のバランスをどう取るかが経営課題となっている。

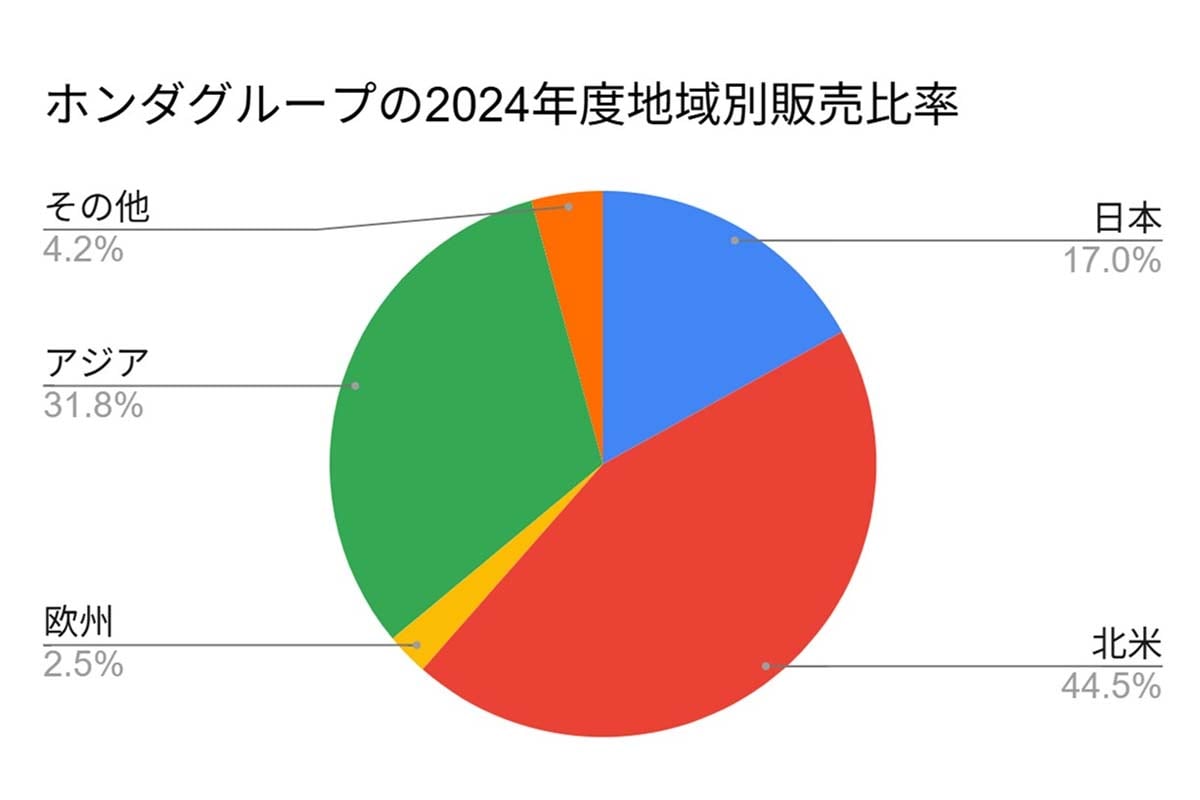

多極展開が生む開発の重圧

ホンダと日産は、地域ごとの戦略で単純に分類できない。両社は多極的な販売構成を持ち、欧米メーカーのような高単価集中型にも、Google OSに全面依存する割り切り型にも踏み切りにくい。ソフトウェアの統一が難しいという構造的な制約を抱えている。

トヨタのように高付加価値とコスト最適化を両立するには、単独での開発負荷が大きい。特にホンダは、四輪・二輪の両事業に加え、電動化やソフトウェア、自動運転、ロボティクスなど多様な領域にまたがって開発を進めており、1台あたりの研究開発効率が上がりにくい。その結果、投資が収益を圧迫する構造となっている。

2025年3月期におけるホンダの研究開発費は1.1兆円。売上比では5.1%に達し、過去最高水準となった。比率ベースではトヨタを上回る。

ホンダは独自OSを軸に、UXやe-Axleの開発、EV専用プラットフォームの整備を進めている。これらを統合した新型EV「0シリーズ」を2026年に市場投入する方針だ。

一方、日産はルノー・三菱との連携の影響を引きずりつつも、自社開発のe-POWERで制御系ソフトの蓄積を進めてきた。このノウハウが、今後のEVおよびADAS戦略の基盤となる可能性がある。