もはや国が「日産」を救済するしかないのか? 6700億円の赤字、取引1万9000社の命運…産業空洞化の懸念! 国の決断が日本の自動車産業を左右する

国が介入すべき理由「その2」

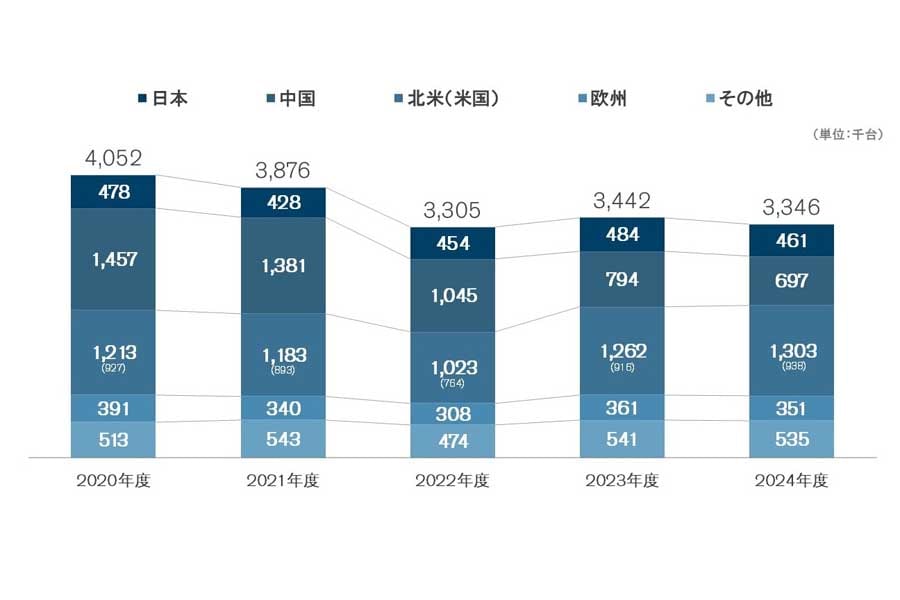

日産の2024年度グローバル販売台数は334万6000台で、前年から約2.8%減少した。地域別のシェアを見ると、日本が10.7%と最も高い。続いて中国が3.2%、米国が5.8%、欧州が2.2%である。国内市場でのプレゼンスが相対的に高い構造だが、外資系メーカーの参入加速によって脅かされつつある。特に台湾の鴻海精密工業や中国の比亜迪(BYD)など、資本力と開発スピードを兼ね備えた新興勢力が日本市場への展開を本格化させれば、日産の競争ポジションは大幅に低下する可能性がある。

注目すべきは、2026年後半に予定されるBYDの軽電気自動車(EV)市場参入だ。このセグメントは日本の自動車産業が防衛線と位置づけてきた領域である。

・価格

・航続距離

・耐久性

といった多面的な要求に対応する技術的蓄積が求められる。もし外資勢がここで優位に立てば、国内ブランドの強みが逆転される可能性が高い。

加えて、日産が複数の工場を閉鎖する動きを進めているため、国内の生産拠点は縮小傾向にある。これらの設備や労働力、サプライチェーンが再び活用される見込みは乏しい。供給拠点としての空白地域には、外資系メーカーが新たな製造拠点を構築する動機が生まれる。既存のインフラや地場ネットワークを組み替えながら進出するシナリオも想定される。

問題は個別企業の市場シェアだけではない。日本国内の製造・開発基盤が持続可能な形で維持されるかどうかが最大の課題である。経済産業省が掲げるEV産業の成長戦略では、日産を核とした産業集積が前提となっていると考えられる。日産が研究・開発・生産の各段階でその機能を果たせなくなれば、戦略全体の再設計が避けられない。構想の修正は、日本のEV産業全体に時間的・資源的な損失をもたらす。

さらに、基幹部品であるEV向けバッテリーに関しても、日産が北九州市での新工場建設を断念した事実は象徴的である。これは電動車市場における競争力の低下を直接的に示している。これにより、国内技術がサプライチェーンから切り離されるリスクが高まる。海外メーカーが部品開発から量産に至るまで一貫して主導権を握る局面が訪れる可能性もある。もし日本市場が海外資本にとって「単なる販売先」に変質すれば、国内での

・雇用創出

・技術蓄積

・所得分配

といった波及効果は失われる。日本の製造業構造そのものが空洞化する危険性も否定できない。

日産が担ってきた役割は、一企業の売上や販売台数の問題にとどまらない。産業戦略の実行母体としての位置付けである。その機能が失われることは、競争上の優位性が後退する以上に、日本全体の自動車産業構造が

「他国主導のモデルに再編される危険」

を孕む。現時点でその兆候は明確に表れている。国内産業の自律性をいかに確保するかが今後の焦点である。