「こんな一台を待っていた」 ホンダ予約7000台は始まりにすぎない? 日本メーカーが東南アジアで挑む“次の主役”づくり

東南アジアで日系ブランドのシェアが「67.4%」から低下する一方、中国勢はEVとSDVで急伸。日本車の強みだった“壊れにくさ”だけでは選ばれにくくなるなか、各社は地方戦略や体験価値の再設計を通じ、新たな勝ち筋を模索し始めている。

中国勢による勢力図の激変

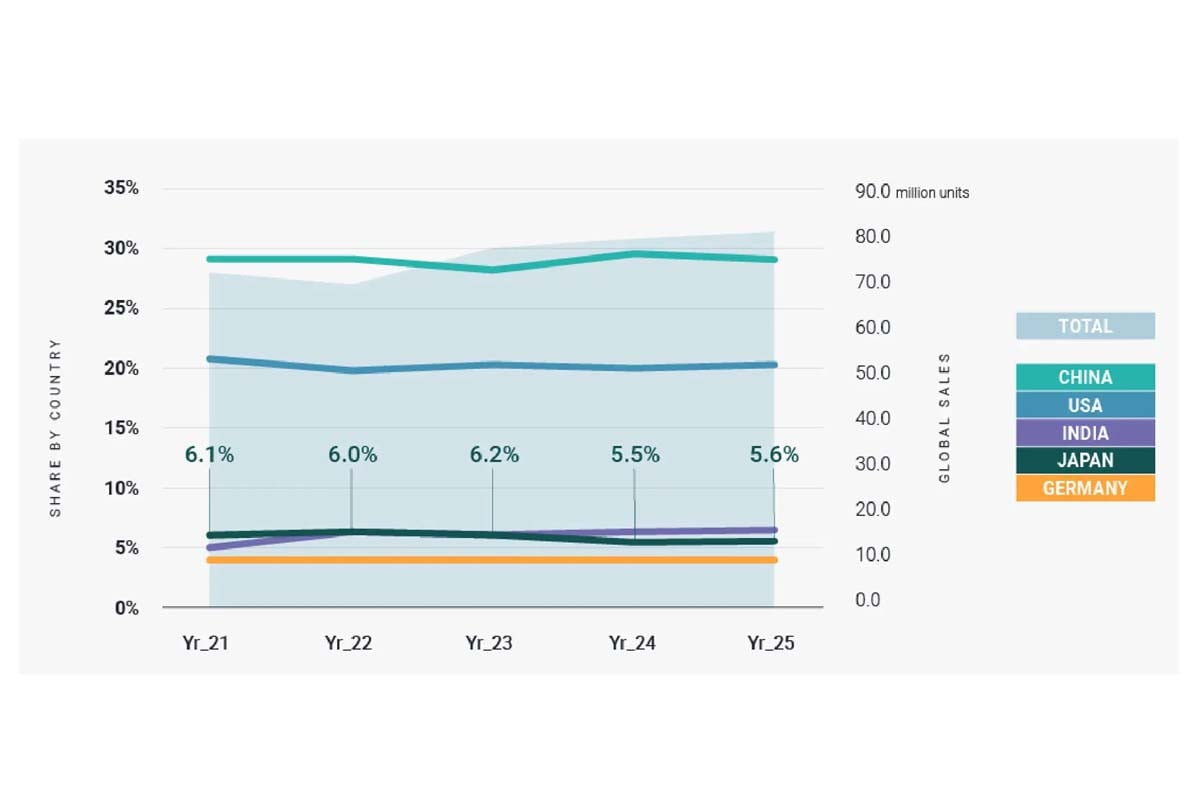

自動車市場インテリジェンス・プロバイダーJATO Dynamicsの分析を読み解くと、日本国内での日系ブランドはシェア9割超と、依然として他を寄せ付けない強さを誇っている。ところが、一歩外へ出てアジア太平洋(APAC)全域を見渡せば、かつての勢力図を塗り替えるような波が押し寄せている。

APAC10か国における日系ブランドのシェアは、2021年の67.4%から2025年には63.1%まで下落した。なかでもインドネシアやタイ、マレーシアといった主要国では10ポイント以上も減少しており、競争環境が様変わりしている様子がはっきりと見て取れる。

背景にあるのは、中国勢の存在感だ。日本と韓国を除いたAPAC主要8市場に絞れば、日系ブランドのシェアは55%と、2021年から約12ポイントも縮小した。対照的に中国ブランドは4.5%から13.3%へと急伸し、EV分野でも0.1%から5.9%へと着実に裾野を広げている。

今、市場で起きているのは、動力の載せ替えだけではなく、ソフトウェアを通じて価値が進化し続けるソフトウェア定義車両(SDV)という流れが本流になりつつある。中国勢は車を走る道具で完結させず、無線アップデートで機能が上書きされるプラットフォームへと高めた。

もちろん、日系メーカーの十八番であるハイブリッド車(HV)も健在だ。APACでのHVシェアは2021年の3.6%から2025年に

「9.9%」

へ伸び、インフラが未整備の地域を中心に根強い支持を得ている。長年の積み重ねによる完成度は今も強力な武器だが、そこにデジタル体験という新たな物差しが加わったことで、競争の舞台はより複雑なものへと移り変わっている。