「ディーラーに勧められたので…」残クレ利用者の7割がハマる「全額利息」という沼――なぜ月々の支払いは軽く見えるのか?

- キーワード :

- 自動車

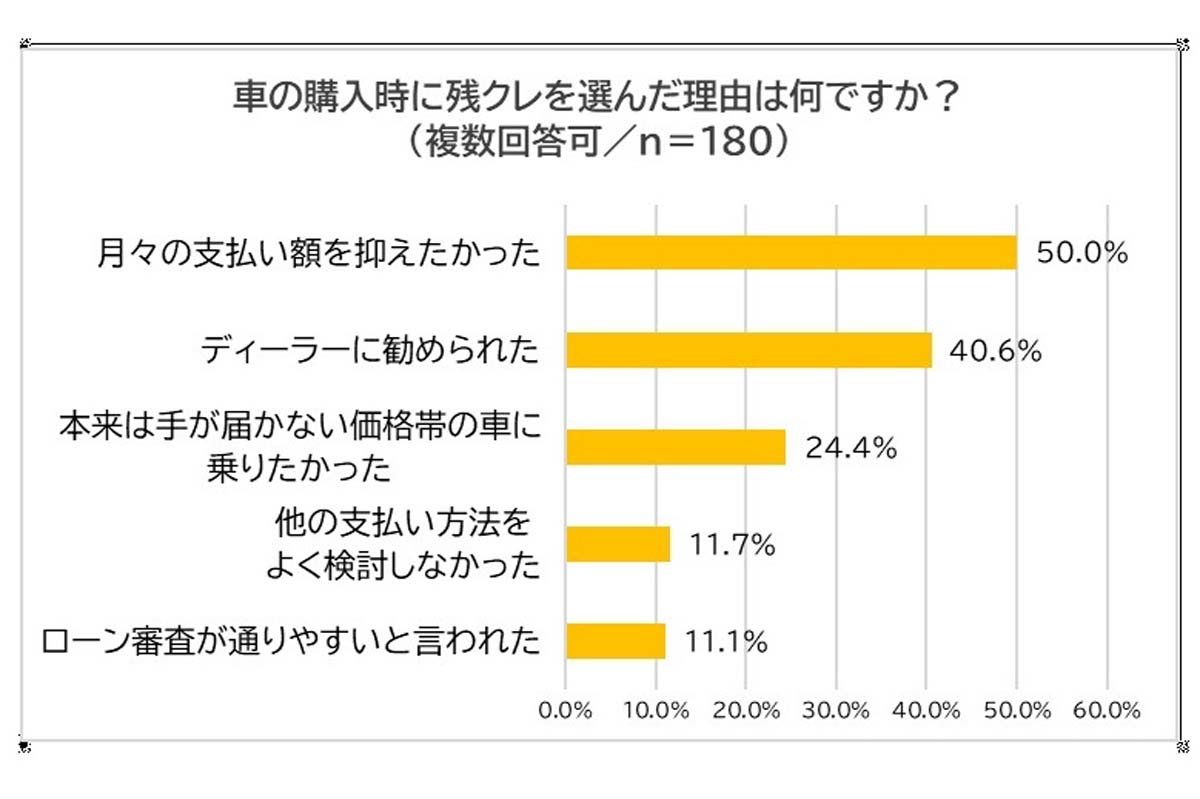

月々の安さに惹かれ、利用者の50.0%が選ぶ残クレ。だが、仕組みを正しく知る人はわずか32.8%に留まる。最新調査が暴くのは、56.2%もの人が精算時のリスクをのみ込めぬまま判を押す危うい実情だ。ディーラーの提案に潜む「安さ」のイメージと、家計を揺さぶりかねない現実のズレを浮き彫りにする。

論点の分かれ目

残クレをめぐる議論を整理すると、いくつかの視点が浮かび上がる。月々の支払額の低さをどう評価するか、売り場の勧め方に非はないか。そして、中身をよく知らないまま判を押す側のあり方。置かれた立場や考え方によって、この仕組みへの見え方はがらりと変わってくる。

調べによれば、「車両価格全体」に利息がかかることを知っていた利用者は、わずか32.8%だった。あとの

「67.2%」

は、仕組みをよく飲み込まないまま契約を結んだ恐れがある(「なんとなく聞いたことはあった」「知らなかった」)。ふつうのローンであれば、返済が進んで元手が減るにつれて、金利の負担も軽くなっていくものだ。だが、この仕組みは数年後に返す分として据え置いた金額に対しても、全期間を通して利息がつきまとう。つまり、減ることのない大きな元手に対してお金を払い続けるわけで、仕組みそのものが金利を膨らませる形になっている。

手元の現金を残したいという、今のやりくりを優先するなら、月々の負担が軽いこの仕組みは助け舟になるだろう。けれど、払う合計をできるだけ抑えたいという長い目で見れば、かなり損な借り方といわざるを得ない。議論の足並みがそろわないのは、利用者が

・今の支払い

・最後までの合計

のどちらを重く見ているか。その前提が根っこから違うからだ。