「日本車クオリティ」は逆に負の遺産なのか?――13年耐える“高品質信仰”が阻むデジタル刷新のジレンマ、中国車・世界販売首位で考える

2025年、中国車が世界販売で初の首位に。EV・PHVの普及政策と国内過剰供給を背景に約2700万台、前年比17%増を達成。日本車は海外依存の脆弱性を露呈し、デジタル主導の競争で中国勢に後れを取った。

国内依存と輸出依存の明暗

中国車の販売構造は、国内市場が全体の7割から8割を占め、残りを輸出が補完する二層構造で成り立っている。高関税を回避するための現地生産拡大は、国内の供給過剰をさらに悪化させるリスクをはらむが、中国政府は車両価格のガイドライン策定や赤字販売への監視を強めることで、この歪みを制御しようとしている。

この構造は、非効率な企業を切り捨てつつ、生き残った強者が国力を背景に他国の市場を侵食する、国家規模の市場淘汰の仕組みとして機能している。一方、日本車は販売の約8割を海外に頼り、国内生産の5割を輸出する極めて高い

「海外依存体制」

にある。国内市場が縮小するなかで、日本車にとって海外市場は生存に不可欠な存在だが、中国車は国内の余力を外部へ拡張する手段として輸出を利用しており、市場耐性には決定的な差が生じている。

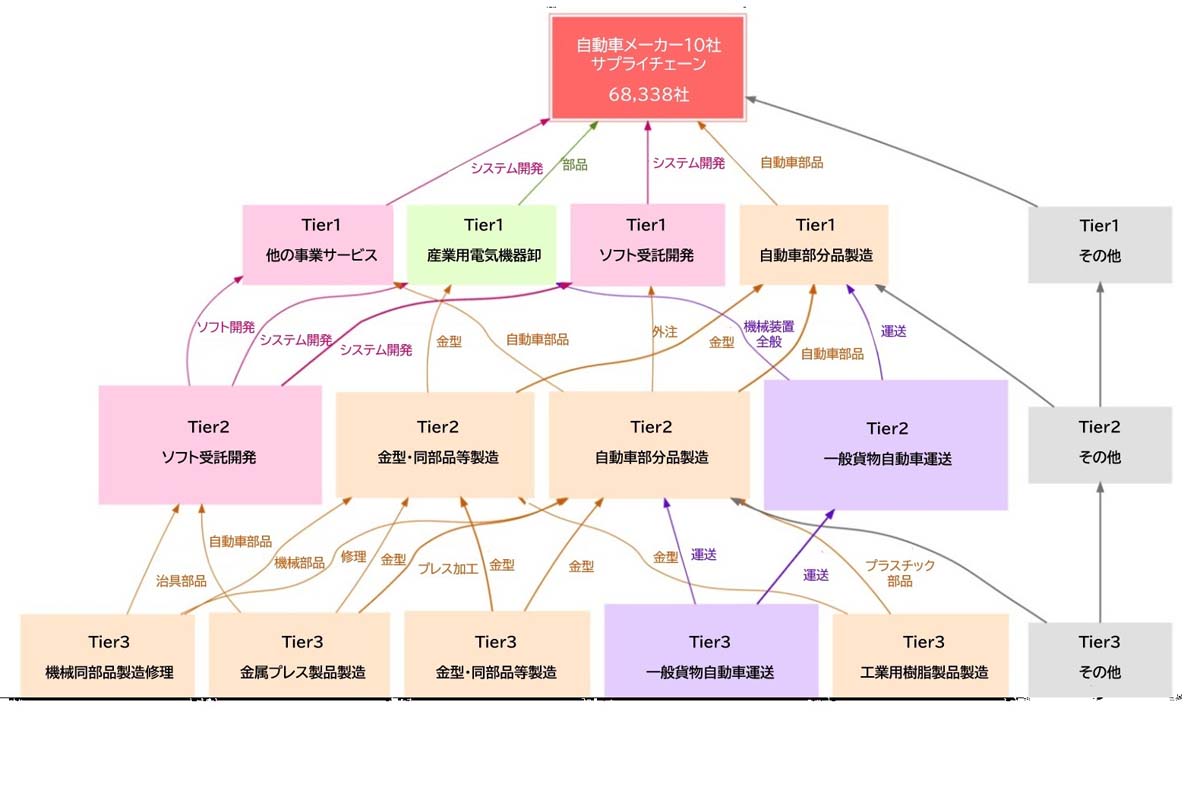

また、中国メーカーはバッテリーやモーターの内製率を高めることで直接的なコスト制御を可能にしているが、日本車は多層的なサプライチェーンがもたらす固定費の高さが足かせとなり、ソフトウェア投資への資本転換を遅らせる構造的な脆弱性を抱えている。