「在庫がもつのはあと2か月」 自動車整備・鈑金塗装の現場に何が起きているのか? なぜここまで追い込まれたの? 66%が示す事業継続の時間制約

制度の遅れが生む不条理な負担

供給網の混乱は、特定の企業だけでなく業界全体にばらついたコスト負担を生んでいる。

板金・塗装事業者は材料費の上昇を直接受ける立場にあるが、その上がり分をサービス価格へそのまま反映することは難しい。資材価格が150%から170%を超える水準まで上がるなかで、自由記述で最も多かった45件の回答が価格転嫁の難しさであり、現場の利益が大きく削られている実態が確認できる。

背景には、損害保険の支払い基準となる修理指数の見直しが、物価の上昇に追いついていない事情がある。事業者は古い基準と現実の高いコストの間に置かれ、結果として保険制度の負担を肩代わりする形になっている。

一方で、メーカーは複数回の価格改定によって自社のコストを下流へ移してきた。流通段階では在庫の偏りが解消されず、消費者側も修理の長期化という不利益を受けている。こうしたコストの連なりは、立場や交渉力の違いによって不均一に進んでいる。

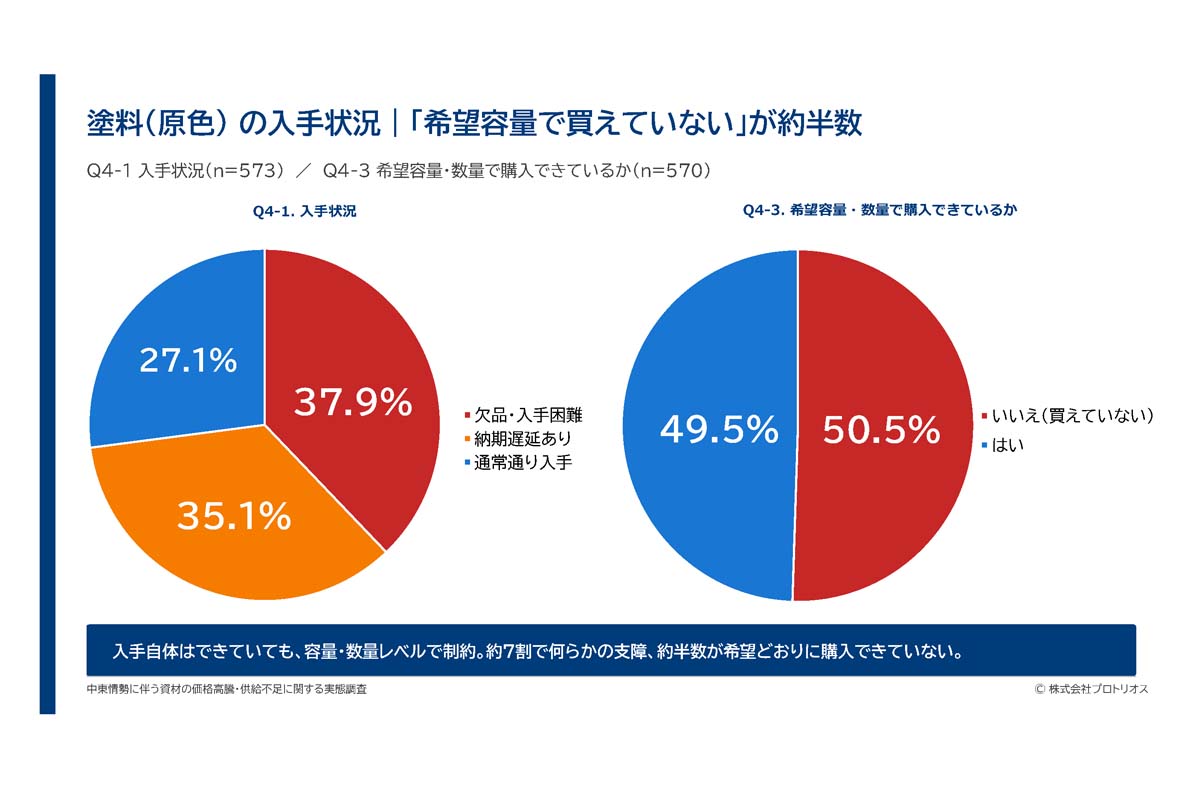

資材ごとに不足の深さや影響には差がある。もっとも厳しいのはシンナーで、入手困難と納期遅れを合わせると取扱事業所の88.7%に達する。エンジンオイルも86.9%と高い割合だが、仕入れ価格の上昇幅は約8割が130%未満にとどまり、変動は比較的緩やかである。パーツクリーナーも75.6%で支障が出ており、補修作業に必要な副資材全体で供給の停滞が見られる。

この差は代替のしやすさにある。溶剤を使う塗装ではシンナーは代わりがなく、在庫が切れれば作業は止まる。これに対してエンジンオイルは流通経路が複数あり、交換時期の調整などで一時的な対応が可能な場合もある。塗料も約7割で制限がある一方、27.1%は通常通り入手できている。ただし白系やクリヤーなど特定の品目に不足が集中しており、50.5%の事業所は希望通りの量を確保できず、小分けの発注や数量調整で現場を回しているのが実情である。