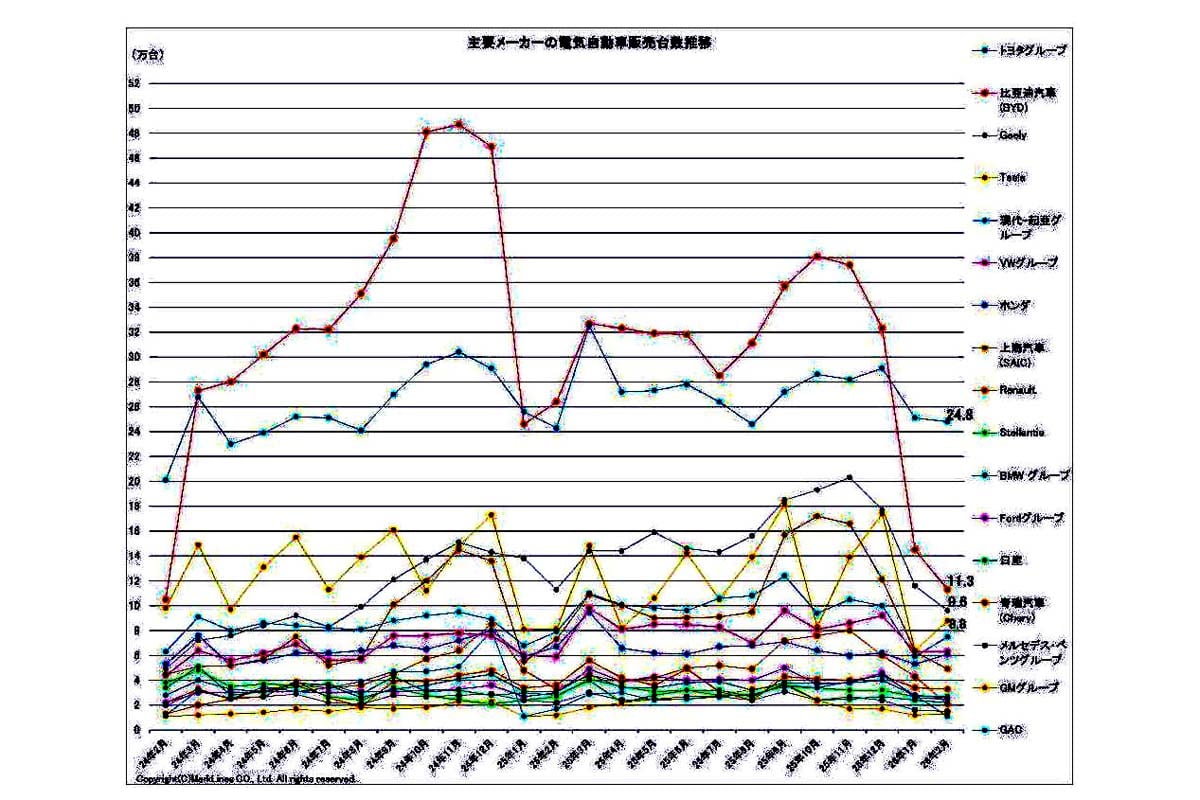

「中国勢がシェア9割」 インドネシアEV市場、10万台到達──人口大国インドネシアがマレーシアに敗れる“新市場序列”の衝撃

中国勢の拠点拡大

中国メーカーによるインドネシアでの現地生産は、もはや関税の回避やコストの削減といった枠組みを超えた広がりを見せている。欧米諸国で対中関税の壁が厚くなるなか、彼らはこの地を東南アジアや右ハンドル市場へ向けた輸出の拠点として位置づけ始めた。自国からの輸出が足止めを食らうリスクを、国をまたいで分散させようとする思惑が透けて見える。

すでに上海汽車GM五菱や奇瑞汽車が根を下ろしているほか、BYDや広州汽車AIONも参入を急いでいる。ここで見逃せないのは、インドネシア政府がもくろむニッケル資源の活用と、中国勢が強みを持つリン酸鉄リチウム(LFP)電池の間に横たわる「ずれ」だ。国内資源を生かせる三元系電池を推したい政府と、価格を抑えられるLFP電池を武器にするメーカー。この方向性の違いは、将来の価格競争力に少なからぬ影を落とすことになるだろう。

作り手側の熱量とは裏腹に、受け手となる国内市場の足取りは重い。2025年の新車販売は前年から6%減り、これで3年続けてのマイナスとなった。コロナ禍の特殊な時期を除けば、実質的には15年ぶりの低水準にまで冷え込んでいる。

その背景にあるのは、付加価値税の引き上げやローン審査の厳格化といった目に見える負担増だ。追い打ちをかけるようなルピア安が車両価格を押し上げ、人々の購買意欲をそぎ落としている。新車の値上がりに嫌気がさした消費者の視線は、今や中古車市場へと向いている。その市場規模はすでに新車の2倍以上に達しており、新車離れは一過性の現象とはいい切れない段階に来ている。

さらに深刻なのは、社会の背骨である中間層のしぼみだ。新車購入の主役となる層は、2019年には5730万人(人口の21.5%)を数えたが、2024年には4790万人(同17.1%)にまで減ってしまった。

中国メーカーが狙いを定める価格帯を支えるべき人々そのものが、舞台から姿を消しつつある。新車市場全体がこれほど弱含んでいるなかで、BEVだけが急拡大を遂げるという見通しには、どうしても無理があるといわざるを得ない。生産の土台は整いつつあるが、国内の買い手がそれについていけない。市場の伸びは、すでに踊り場に差し掛かっている。