「赤字でも撤退しない」テスラ保険の正体――最大40%の割引を提示、それでも拡大を続ける“真の狙い”とは

EVメーカーが保険会社に変貌する。テスラは全米13州で展開し、売上高10億ドル規模へ拡大する一方、損失比率103の赤字も辞さない。その狙いは保険収益ではなく、自動運転を磨く「走行データ」の囲い込みにある。

テスラ保険の概要

従来の自動車保険は、契約者の

・年齢

・運転歴

・車種

・過去の事故歴

から決まる等級で保険料を定めてきた。近年は実際の走行内容を反映するテレマティクス保険が普及しているが、外部の保険会社が取得できるのは急な加減速や速度超過といった断片的な情報に留まり、保険料への反映も限定的だ。

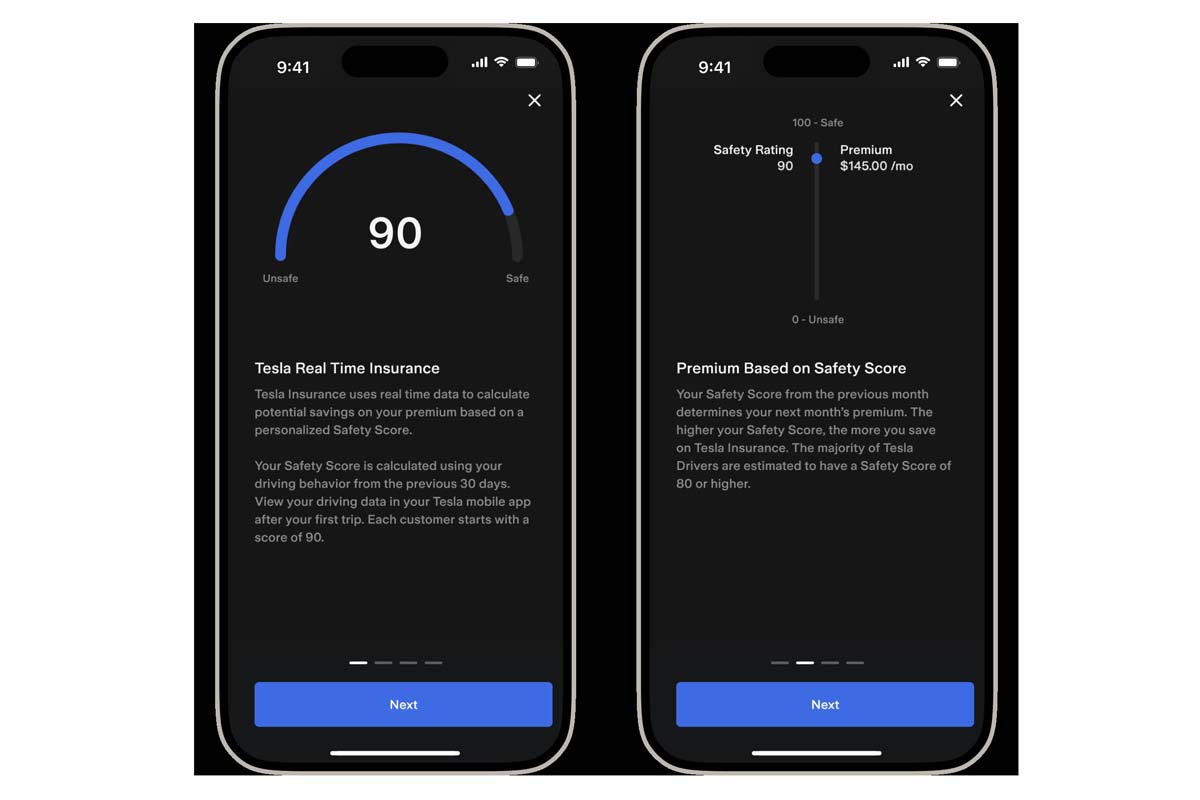

これに対しテスラの保険は属性情報を一切使わず、安全運転スコアのみで算出を行う。車両に搭載された運転支援機能「オートパイロット」は、車載カメラの映像を基にコンピューターが検知した情報を活用している。テスラは車両のセンサーから集まる詳細な情報を取得し、スコア算出に充てる。

評価項目には、急ブレーキや急なハンドル操作、前方衝突警告の頻度、車間距離の保持、ハンドル保持不足による機能解除、夜間走行(23時から翌朝4時まで)が含まれ、その結果が翌月の保険料に直結する。

この仕組みは統計から事故の確率を予想する手法を、走行事実に基づいた確信へと転換させる。評価の項目は、自律走行の判断を妨げる人間の振る舞いと重なっている。契約者は保険料の割引を報酬として、システムが学習しやすい標準的な運転を自ら実践することになる。

つまりユーザーは割引と引き換えに、自律走行の精度を向上させるための教育を担っている。評価の信頼性においてテスラは外部の保険会社を圧倒しており、詳細な走行データに直接触れられる立場を活かした、メーカーだからこそ実現できる仕組みだ。