年収400万で「400万の新車」を買うのはアリ?ナシ? ──中間層の3割が迷う“予算目安”の現実とは

- キーワード :

- 自動車

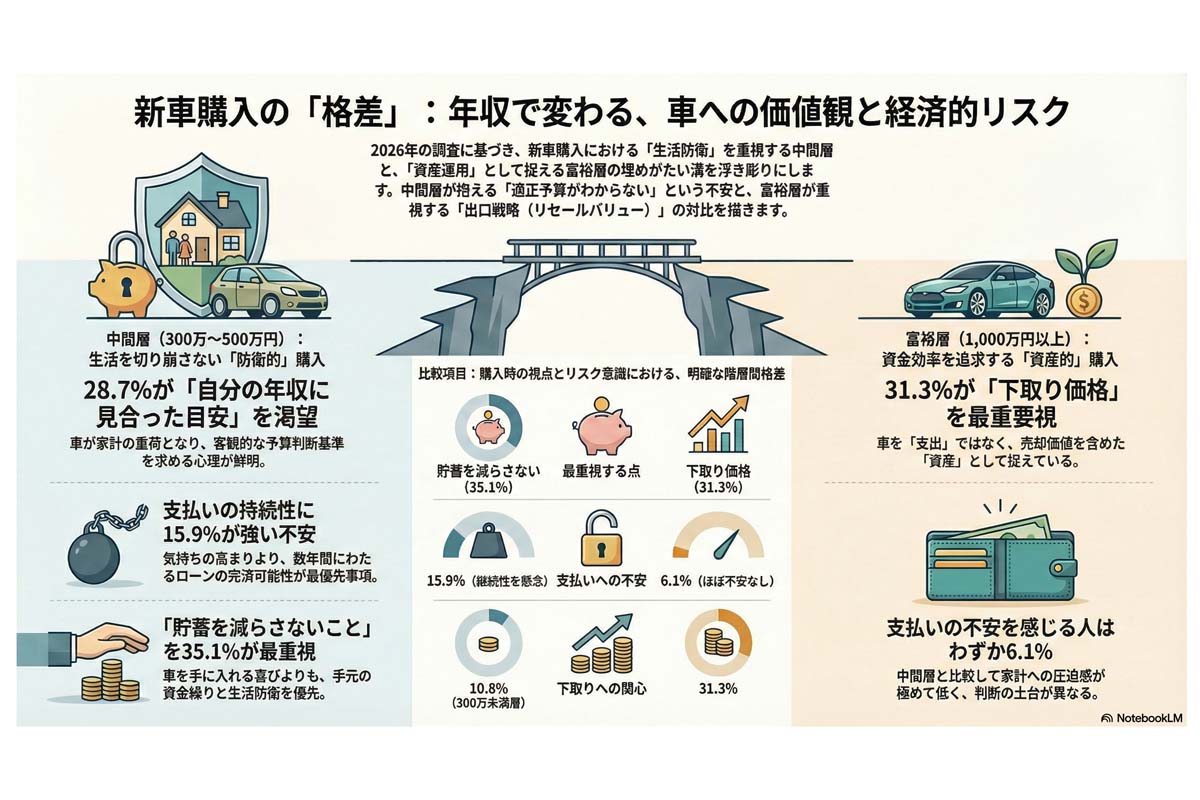

新車購入の判断は、もはや「欲しいかどうか」だけでは済まない。年収300~500万円層の28.7%が予算目安を求め、15.9%が支払い継続に不安を抱く現状は、購入価格と家計のバランスを自力で測る必要性を示している。資産感覚や出口戦略を持つ高所得層との差は明確で、情報の非対称性が個人の負担と市場の構造的課題を際立たせる。

必要な判断材料

新車を購入する際、判断の軸は「支払えるかどうか」にとどまらない。重要なのは、数年にわたる家計の全体像と照らし合わせ、移動のための出費が生活の質にどの程度影響するかを把握することだ。

400万円の車が妥当かどうかを考えるとき、焦点となるのは価格そのものではなく、数年後の売却価値や、最終的にその車をどれだけのコストで利用したかという資産感覚である。年収1000万円以上の層が下取り価格を31.3%も重視するのは、購入を支出としてではなく、資産運用の一環として考えているからだ。中間層も、こうした出口を意識した収支計算を欠けば、構造的な不利を避けるのは難しい。

さらに、自分の収入が変動する可能性を前提に、家計の耐久性を試す視点も欠かせない。年収300万円以上500万円未満の層で15.9%が支払い継続に不安を抱えている事実は、契約後に数年間、家計が拘束される恐怖を示している。

支払いのために生活を切り詰め、銀行残高を常に意識する状況では、本来得られるはずの移動の自由を自ら手放すことにもなる。メーカーやディーラーの提示するシミュレーションは、販売促進の論理で組まれている場合が多く、そのまま鵜呑みにするのは危険だ。

この調査が示すのは、市場が価格の妥当性以前に、購入者自身が判断の基準を持てていない構造的な問題である。400万円の車が適正かどうかは、年収だけで決まるわけではない。販売側の意図や市場の仕組みを理解し、ライフプランに基づいて自らのリスクを管理できているかが肝心だ。

情報の非対称性を補い、提示された選択肢の裏側に潜む経済的利害を見抜く力こそ、不透明な時代に生活を守るための最も確かな備えとなるだろう。