年収400万で「400万の新車」を買うのはアリ?ナシ? ──中間層の3割が迷う“予算目安”の現実とは

- キーワード :

- 自動車

情報の欠落と個人の負担

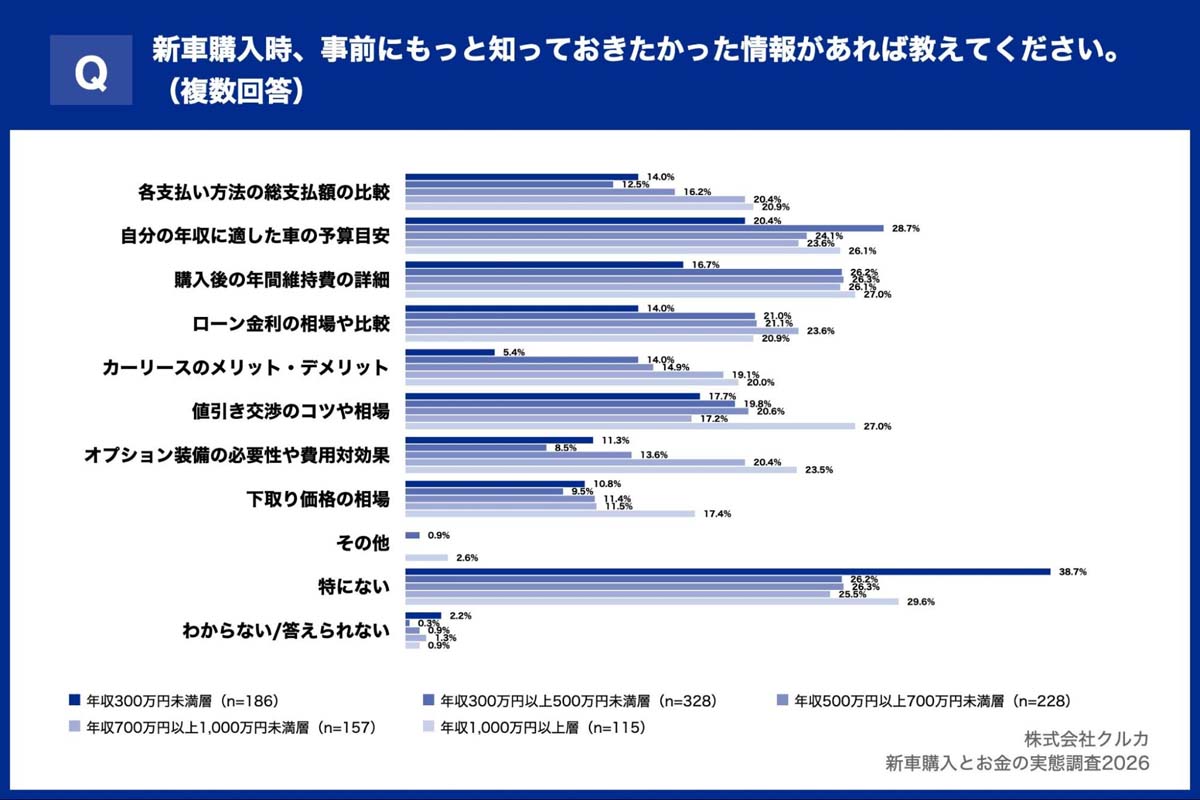

現在の新車購入は、多様な金融商品に支えられている。銀行やディーラーローンに加え、残価設定ローンやリースといった選択肢が存在する。ただ調査を見ると、年収300万円以上500万円未満の層は、

・各支払い方法の総額

・ローン金利の相場

を知りたがる傾向が強い。特にローン金利の比較に関心を示した割合は21.0%に達している。この数字は、金融の枠組みが複雑になる一方で、家計にとって適正な水準を判断する情報が社会全体で共有されていない現実を示している。

「年収の何倍までを車両購入に充てるのが妥当か」

という共通の尺度がなければ、曖昧さによるリスクはすべて個人が背負うことになる。こうした金融の仕組みは、多額の債務を月々の支払額という小さな単位に置き換え、負債の重みを見えにくくする役割も果たしている。

技術の高度化も価格に影響する。安全装備の充実や電動化の進展が避けられないコスト上昇を招く一方で、個人の所得は同じペースで伸びていない。年収300万円以上500万円未満の層で、予算を「300万円以上400万円未満」とした回答が26.5%と最も多かったことは、この層が自らの年収とほぼ同額の価格帯で購入を検討せざるを得ない状況を示している。

かつて大衆車に備わっていた、シンプルな移動手段としての性格は薄れ、安全性や快適性が標準化されることで、家計に見合った選択肢が見えにくくなっている。産業側の価値向上の論理は、消費者の経済状況を追い越したまま、高額な支出を強いる構造を生んだ。

市場の選択肢は一見豊富だ。ただ、判断の基準は欠落している。年収300万円以上500万円未満の層の予算分布を見ると、200万円未満が21.9%、200万円以上300万円未満が34.2%、300万円以上400万円未満が26.5%と幅広くばらついている。本来なら、個人の財務状況に応じた最適な購入ラインがあるはずだが、それを示す指針がないため、選択肢の多さが逆に心理的負担を増している。

情報の非対称性が残るなかで、消費者は将来の資産形成への影響を正確に見通せずに意思決定を迫られているのが現状なのだ。