年収400万で「400万の新車」を買うのはアリ?ナシ? ──中間層の3割が迷う“予算目安”の現実とは

- キーワード :

- 自動車

新車購入の判断は、もはや「欲しいかどうか」だけでは済まない。年収300~500万円層の28.7%が予算目安を求め、15.9%が支払い継続に不安を抱く現状は、購入価格と家計のバランスを自力で測る必要性を示している。資産感覚や出口戦略を持つ高所得層との差は明確で、情報の非対称性が個人の負担と市場の構造的課題を際立たせる。

格差を固定化する構造

このデータが示す現実と、実際の購入者の心理には大きなずれがある。年収300万円以上500万円未満の層で「特に不安はなかった」と答えたのはわずか22.6%にとどまる。つまり、多くの購入者が契約書に署名する際、何らかの心理的負担を抱えているのだ。

この負担が広がれば、個人の購買意欲は自然に抑制され、市場全体の活力にも影響を及ぼす。無理な借り入れを行えば家計の余裕が失われ、生活の質にも直結してくる。その影響は、結果として社会全体の消費活動を停滞させる方向に作用する。

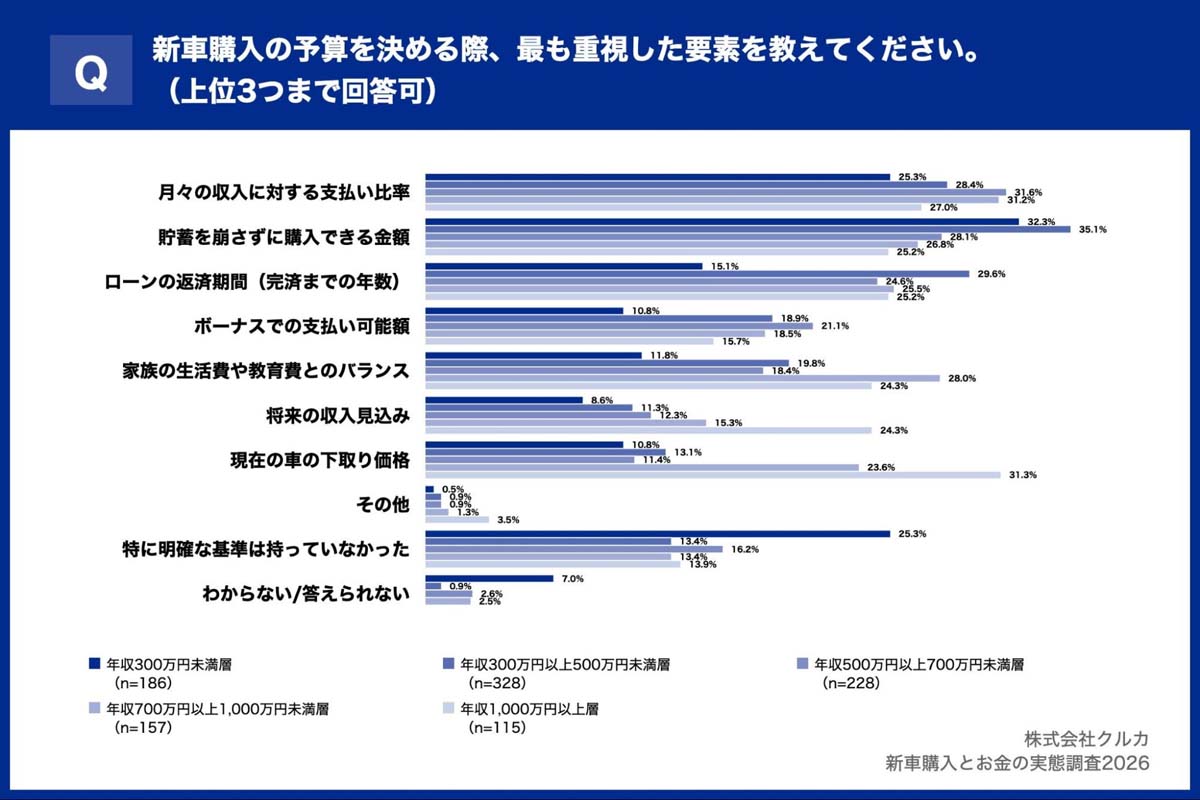

さらに、所有する車両の資産価値への意識の差は、階層間の格差を固定化する一因となっている。年収1000万円以上の層は下取り価格を31.3%と重視し、次回の買い替えを有利に進める循環を持っている。一方で、年収300万円未満の層では下取りへの関心は10.8%に過ぎず、高所得層の約3分の1だ。この差は、低所得層ほど

・出口戦略を描けず

・価値の減りやすい移動手段に資金を投じ

・次回の購入時にさらに自己資金を持ち出さざるを得ない

――という「負の連鎖」を生むことを意味する。こうした車両取引の構造は、利便性の提供を超えて、経済的格差を拡大させる要素にもなっている。

情報の非対称性が残ることは、産業にとって信頼を問われる局面でもある。年収300万円以上500万円未満の層で15.9%が支払いの継続性に不安を抱えていることからも、販売側には支払額の提示を超えた、誠実な情報開示が求められる。総額の可視化や将来の資産価値を見据えた案内を提供できる企業だけが、市場縮小のリスクを抑え、顧客との持続的な関係を維持できるだろう。

逆に、不透明な取引を続ければ、消費者の信頼を失い、産業全体の基盤が揺らぐ可能性があるのだ。