EV幻想崩壊? 「77%がエンジン車回帰」――なぜEVは選ばれないのか? 自動車業界調査が示す経営・消費者の顕著なギャップとは

三つの層で同時に進む圧力

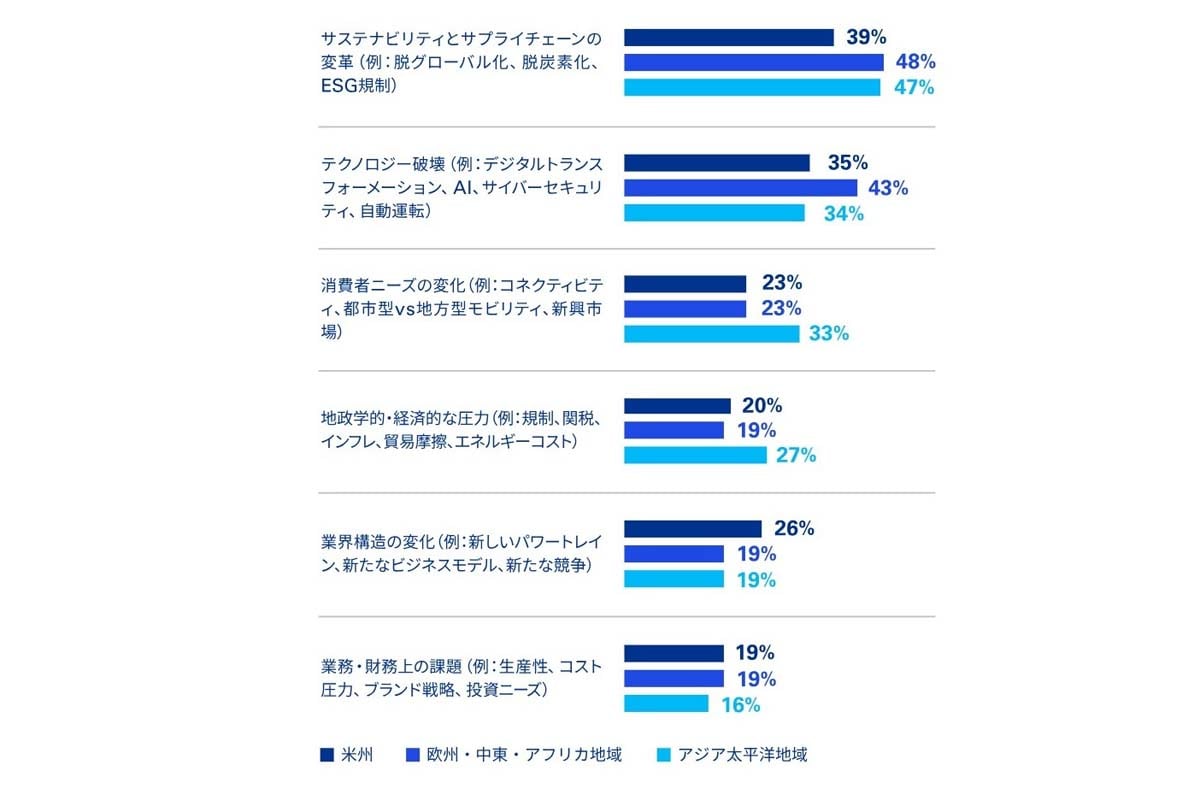

今回の調査から見えてくるのは、自動車産業が単一の問題に直面しているわけではなく、制度、技術、市場という三つの層で同時に圧力を受けているという現実だ。どれかひとつを立て直せば解決する段階はとうに過ぎ、複数の歪みが重なることで、産業全体の動きが鈍くなっている。

制度面では、サプライチェーンを巡る環境変化が象徴的だ。前述のとおり、地政学リスクの高まりを受け、自動車企業の74%がサプライチェーン戦略を見直している。調達や生産の配置を変えるというのは、どの地域で事業を続けるかという選択を迫られるということだ。自動車産業は、国境を越えた最適化モデルから、政治的安定性や同盟関係を織り込んだ構造へと、明らかにかじを切り始めている。

技術の層では、投資と実装の間に生じているズレが顕著だ。こちらも前述のとおり、調査では、86%の企業がAIや先端技術への投資に前向きである一方、「十分に準備ができている」と自己評価した企業は20%にとどまった。資金は投じられているが、組織体制や人材、既存業務との接続が追いついていない。とくに、車両がソフトウェアで価値を更新していく前提に立つと、この遅れは競争力の差として如実に表れる。

市場の層では、消費者意識の変化が産業側の想定とすれ違っている。日本の消費者の77%が次回購入時の検討対象としてエンジン車を挙げ、HVも30%に達した。一方で、PHVやBEVへの関心は低下している。充電や価格に対する不安が解消されつつあるにもかかわらず、選好が後退している点は、

「技術的な合理性とは別の軸で判断が行われている」

ことを物語る。この三つの層に共通しているのは、従来の延長線上に解決策を置けなくなっている点だ。制度は国際環境に左右され、技術は組織の変化をともない、市場は理屈では動かない。

どこか一か所の不調ではなく、全体の噛み合わせがずれてきた結果として表れているのではないか。