「残クレアルファード論争」ついに決着か!? 「見栄を張るな」「地獄の返却リスク」……ネット上の批判を総括する

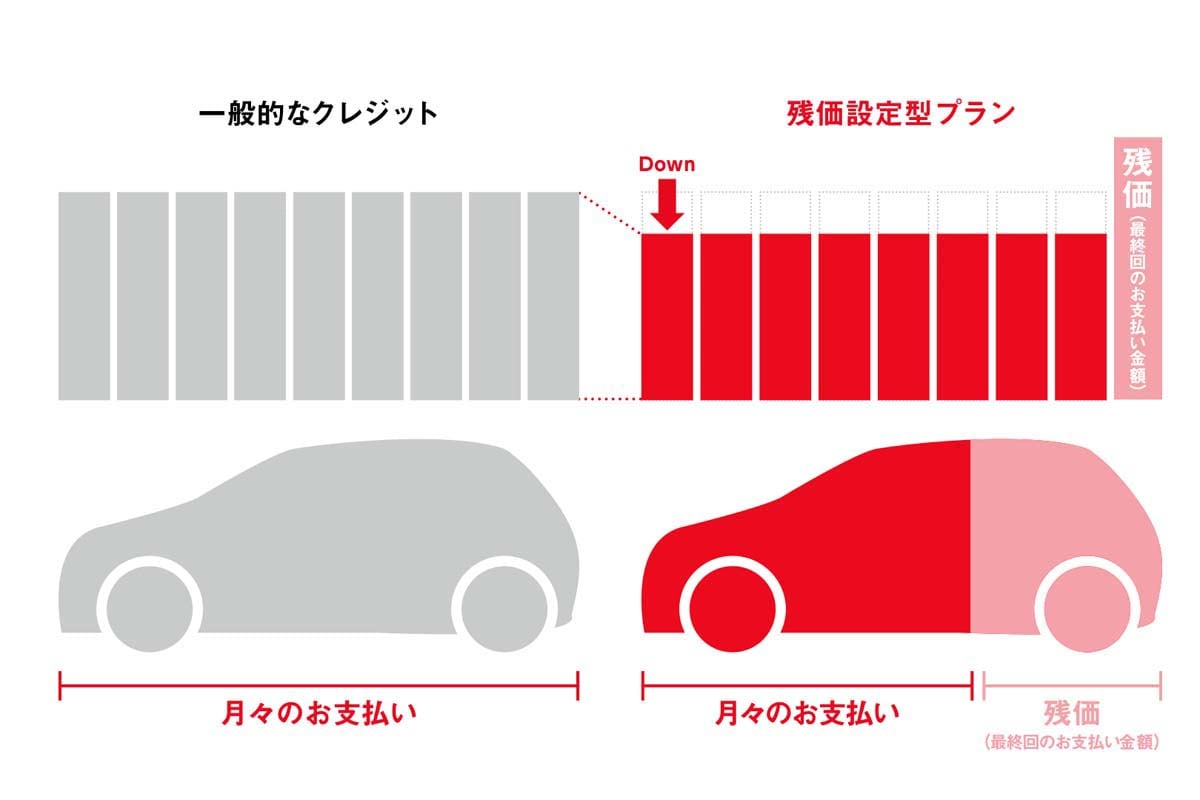

2007年69%だった新車一括購入は21年に56%へ減少、代わりに残価設定型ローンは3%から20%に拡大。所得停滞と車両高騰の中、残クレは心理的所有と経済負担のねじれを抱えつつ、縮小社会で持続可能なモビリティ経済圏を支える鍵となりつつある。

ネットでの懐疑的な声

当媒体に寄せられたネット上の声では、中古車を現金で購入する層からは残クレに慎重な意見が多く、走行距離超過や事故のリスクを懸念する声や、制度そのものよりも社会的イメージの悪化がアルファードの価格低下に影響していると指摘する声もある。

残クレは車両価格に対して月々の支払いが安く見える一方、相場急落時のリスクやリースに近い仕組みであることへの理解不足も目立ち、身の丈に合った車選びの重要性を訴える意見も散見される。

車は消耗品であり資産価値より維持管理を重視すべきだとする考えや、経費計上可能な自営業者にとっては残クレやリースに一定の合理性があるという声もある一方で、高額な残価設定は事故や補償対象外の状況で負担が増えるリスクがあるため慎重さが求められると警告する声もある。

また、メーカーやディーラーは中古市場より新車販売を重視し、残クレは見栄や利便性のために提供されており、利用者が増えるほど中古車供給が増え、価格のバランスが崩れることも避けられないと指摘する声もある。

逆に、残クレ車は質のよい中古車として狙い目であると考える意見や、計画的に利用すれば問題はないとする声も見られるが、無理な背伸び購入や低所得層の利用によるリスクを懸念する意見も根強い。

さらに、需要と供給に敏感な中古市場では走行距離や契約期間終了時の車の扱いが重要であり、金利負担を考えると低金利ローンの方が合理的である場合もあると指摘され、高級車としての見栄目的での利用や、保証期間内の消耗品交換を考慮した短期乗り換えには一定の利点があるとの意見も寄せられている。

総じて、残クレは便利な面がある一方で、契約条件や利用者のライフスタイル次第でリスクもともなうという認識が多くのネットユーザーから示されている。