「残クレアルファード論争」ついに決着か!? 「見栄を張るな」「地獄の返却リスク」……ネット上の批判を総括する

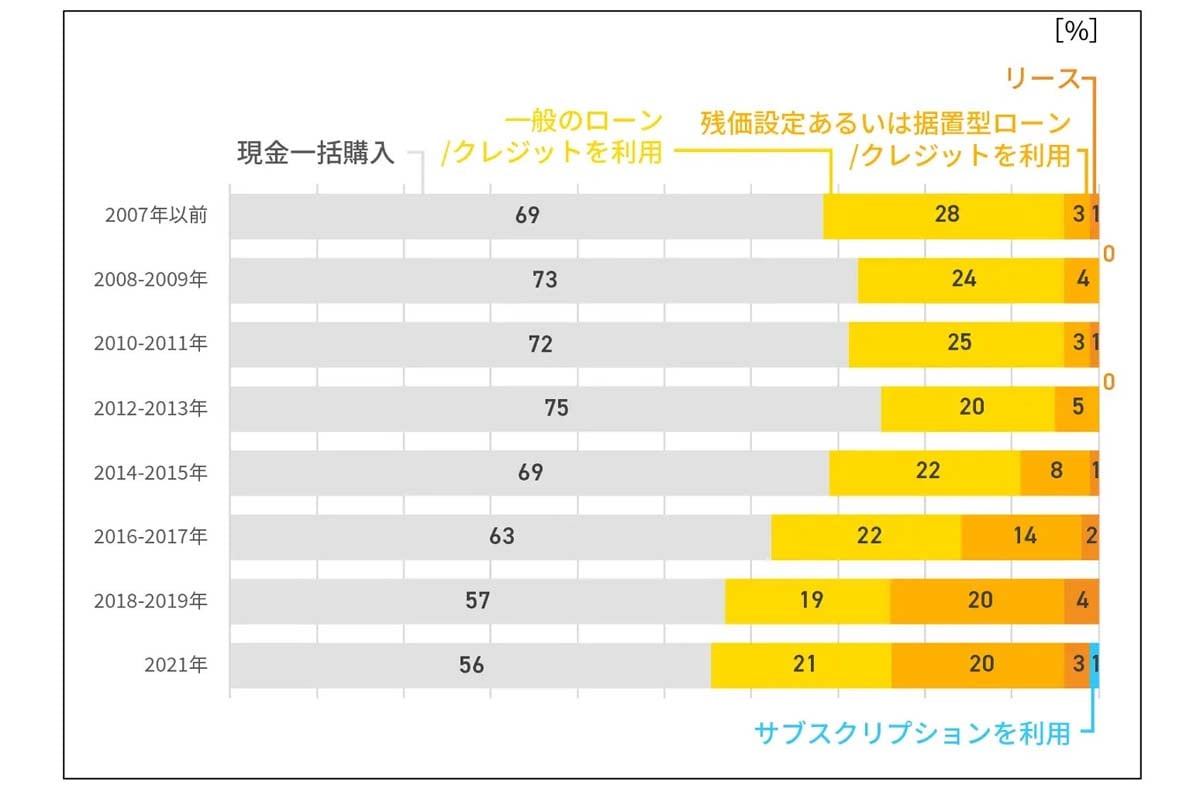

2007年69%だった新車一括購入は21年に56%へ減少、代わりに残価設定型ローンは3%から20%に拡大。所得停滞と車両高騰の中、残クレは心理的所有と経済負担のねじれを抱えつつ、縮小社会で持続可能なモビリティ経済圏を支える鍵となりつつある。

魔法のようでいて、現実はローンの延長線

SNS上では、

「残クレは“魔法”だ」

「借り物に乗っているのに所有感が得られる」

という声が多い。YouTubeで700万回以上再生された「残クレアルファード曲」も、この心理を象徴している。動画では、アルファードを残クレで購入した家庭が登場し、

・SNS映えする優越感

・返却時の“地獄”

を同時に描くラップで視聴者の共感を集めた。子どもの習い事費用を削ってまで月々の支払いを維持する描写や、返却時に300万円の一括請求が届く“パンチライン”は、制度の影の部分を端的に示している。

残クレの“魔法”は、ネーミングとマーケティングに支えられている。正式名称の「残価設定ローン」より「残クレ」と呼ぶほうが、借金感が薄れ、利用者は心理的にハードルを下げやすい。だが、低月額に見えても、残価を支払うと総支払額は通常ローンを上回る場合がある。さらに、走行距離や車体損傷によって返却時に追加精算が発生するケースも少なくない。家族の生活費や他のローンとの兼ね合いで、契約終了時の支払いは思わぬ負担となることがある。

つまり、残クレとは所有と利用の中間でありながら、制度上は

「ローンの延長」

にすぎない。表面上の合理性の裏で、心理的所有と経済的負担のねじれが生じている。このねじれが、利用者が体験する“魔法”の正体であり、SNSでの賛美と批判の両面を生んでいる核心だ。