自動車業界、AI準備わずか「20%」という衝撃――次世代SDVと地政学リスクが企業命運を左右するのか?

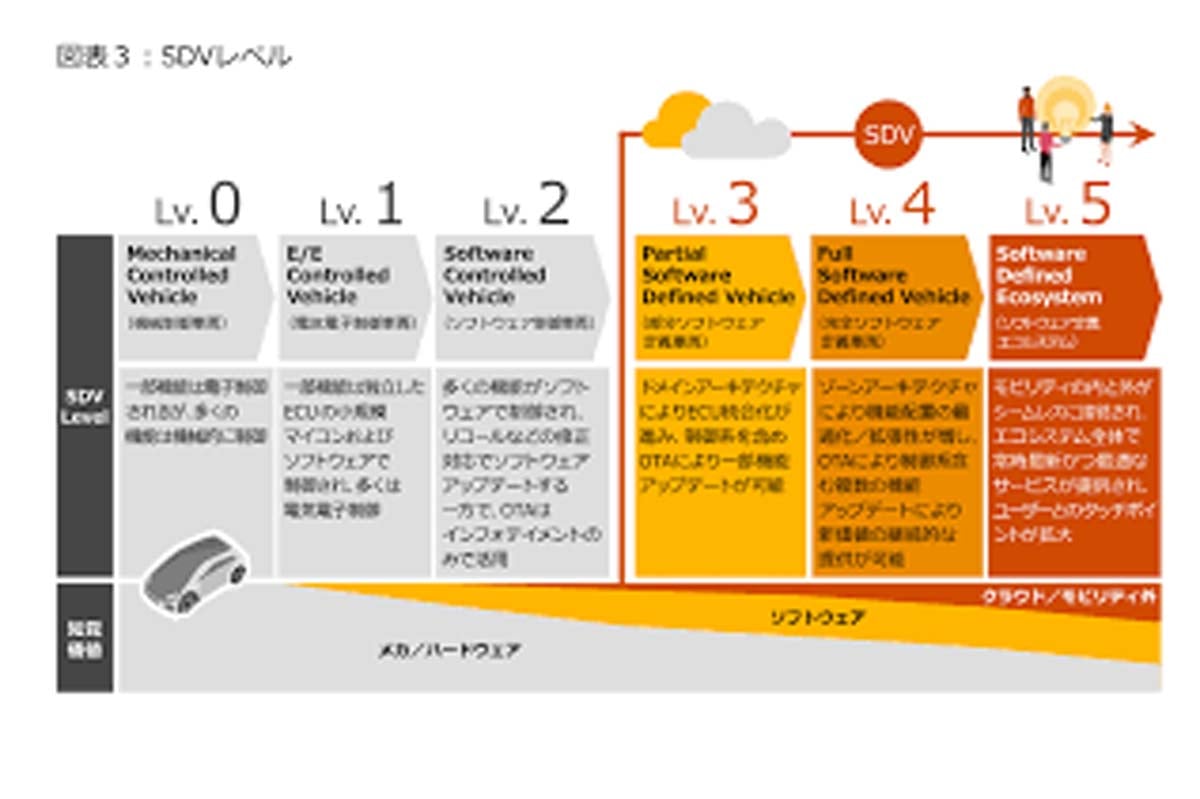

SDVが変える自動車市場

変革の中心には、

「ソフトウェア定義車両(SDV)」

がある。経営者の87%は、2030年までに自動運転が全車種で標準化されると予測している。これにより、

・サイバーセキュリティ

・データ管理

の新たなリスクも現れる。特に欧州・中東・アフリカでは71%の経営者がリスクを懸念しており、

・北米・中南米(64%)

・アジア太平洋(54%)

より高い。自社で技術を独自に確保するか、共同開発や外部委託に依存するかの判断は、次世代モビリティでの競争力を左右する重要課題である。

顧客体験の一貫性も課題となっている。調査では、

「顧客満足」

を長期的な収益のカギと位置付ける経営者は16%に過ぎない。一方、業績上位のリーダー企業は48%が顧客満足を戦略上最重要の指標に設定しており、一般企業との差は明確である。

消費者は、車両購入から利用、保守まで、シームレスで個別対応された体験を求めている。しかし、多くの企業ではデジタル体験が分断され、顧客との関係構築に支障が生じている。特に価格や充電インフラの制約が障壁となるバッテリー電気自動車(BEV)市場では、この問題が顕著である。

地政学リスクも無視できない。地政学とは、国の

・位置

・資源

・貿易ルート

などの条件が、政治や経済、安全保障に与える影響を分析する考え方である。経営者の多くは、サステナビリティとサプライチェーンの変革を、今後3年間で最も破壊的な要因と考えている。

過剰な生産能力や規制の多様化により、企業は調達・生産・市場参入戦略を再検討する必要がある。特にアジア太平洋地域では27%の経営者が、地政学上の圧力や経済リスクを最も懸念している。これを受けて、68%の企業が

・近隣国や友好国への生産移転

・現地生産の拡大

など、サプライチェーン再構築を積極的に進めている。成果は明確で、備えが不十分な企業の利益達成率は45%に留まるが、備えが整った企業では94%に達している。