なぜ「81%」はEVを検討していないのか? 販売増が続く9か月の熱狂、市場拡大と未検討層が共存する不思議

2026年5月、国内EV販売比率は過去最高の3.5%に達した。だが、これを一律の普及と捉えるのは早計だ。補助金増額を追い風にHVとの逆転現象が生じた登録車が躍進する一方、支援の薄い軽EVは急減速。未検討層が8割を占めインフラ不安も残るなか、政策と実利がもたらす市場内の構造変化を読み解く。

産業の枠を超える三つの力学

いま国内の市場では、いくつかの異なる力が入りじり合いながら全体の姿がより豊かなものへと変わりつつある。

まず、国による補助金の枠組みが大きくなったことで、手に入れるための費用の見え方ががらりと変わった。登録車EVが急激に伸びていることからもわかるように、実際にかかるお金が他モデルを下回るような場面が出てきたことが、これまで様子見を決め込んでいた層の関心を力強く呼び起こしている。

こうした費用面の変化は、車の種類ごとのバランスにも影響を与えている。先述した支援の差は、買い手にとって自分の使い方やコストパフォーマンスを改めて厳しく見つめ直すきっかけになった。車格による支援の違いが、かえってそれぞれの車の持ち味をはっきりさせ、選ぶ側の目線がより磨かれていくプロセスとなっている。

さらに大きな広がりを見せているのが、

・車を動かす環境づくり

・実際に乗った人たちの経験

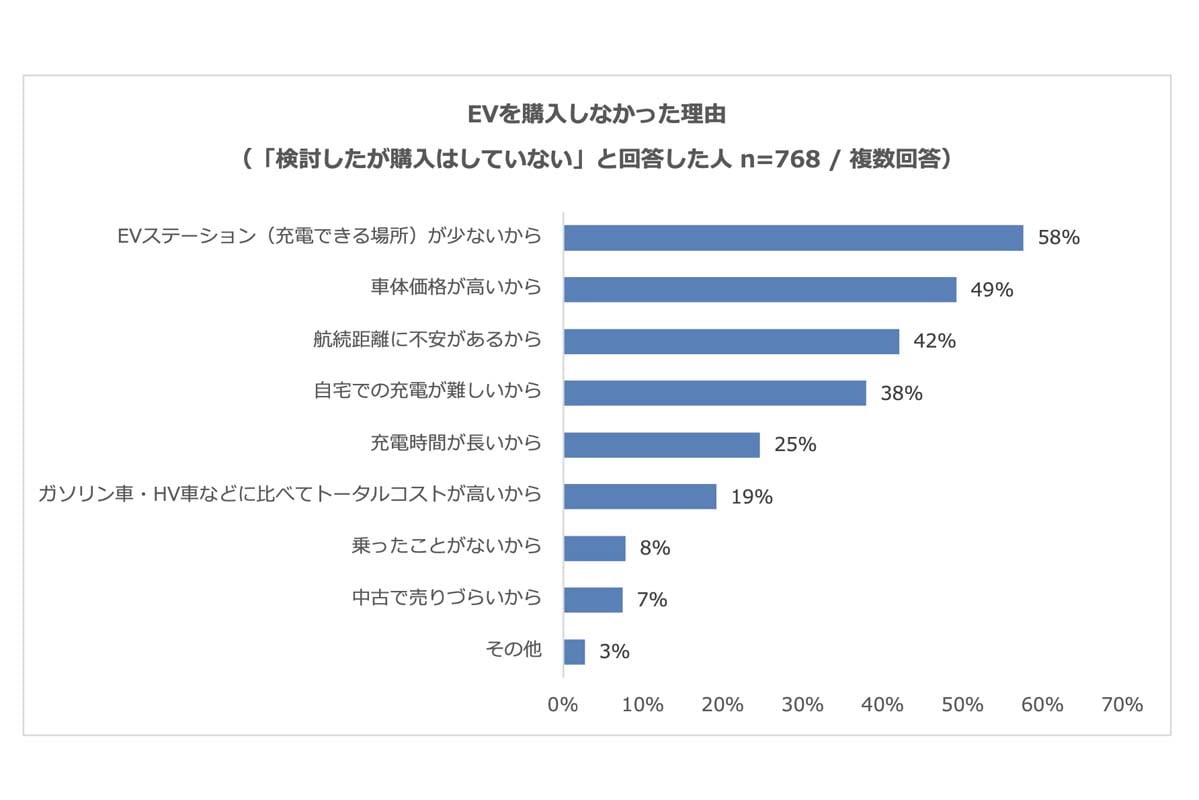

の積み重ねだ。前述のアンケートをひもとくと、EVの購入を見送った理由として、半数を超える58%の人が

「EVステーション(充電できる場所)が少ないから」

を挙げ、49%が「車体価格が高いから」、42%が「航続距離に不安があるから」、さらに38%が「自宅での充電が難しいから」を挙げている。こうしたインフラや日々のお金に関するリアルな要望は、これまでの「車をつくって売る」という自動車産業の枠を大きく踏み出させている。

今や電気の供給を担うエネルギー産業や街づくりを進めるデベロッパー、住環境を整える不動産業界といった周辺のプレイヤーを巻き込んだ協力関係があちこちで始まりつつある。これらの力が重なり合うことで、EVをめぐる環境はひとつの領域にとどまることなく、産業全体のつながりを引き連れながら連続的な広がりを見せているのだ。