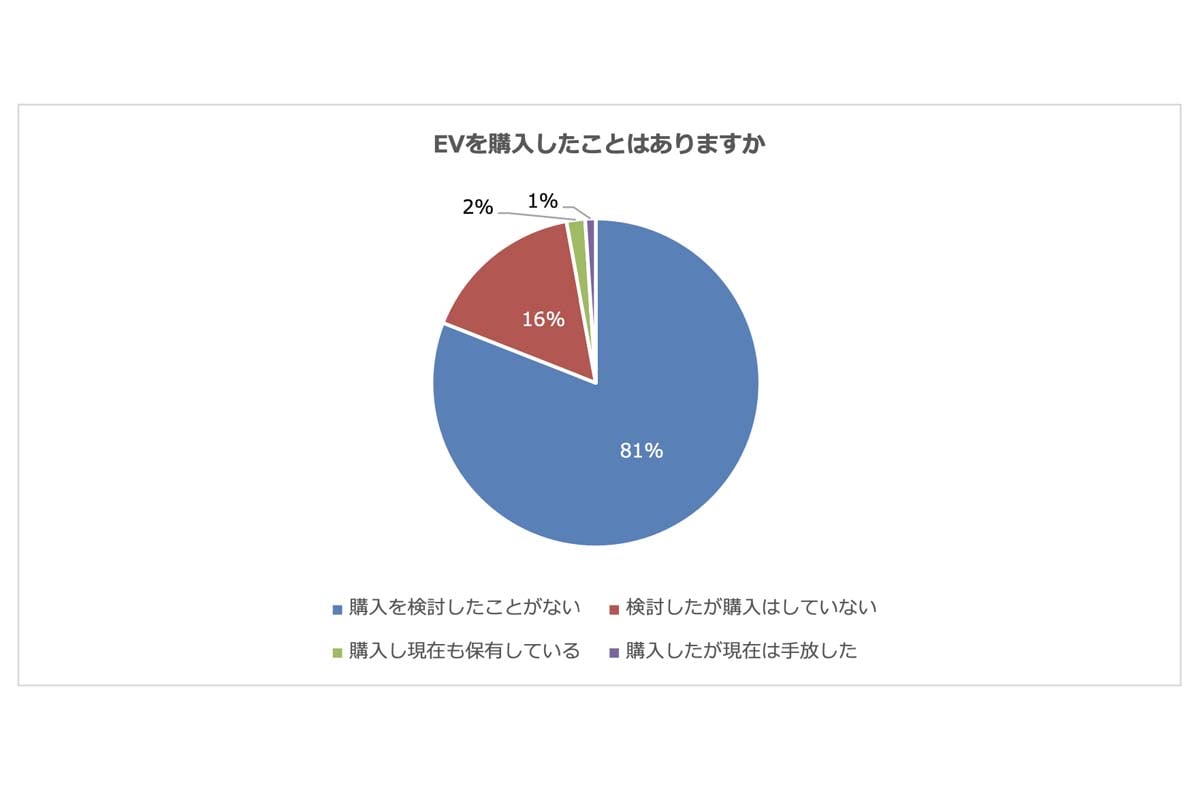

なぜ「81%」はEVを検討していないのか? 販売増が続く9か月の熱狂、市場拡大と未検討層が共存する不思議

2026年5月、国内EV販売比率は過去最高の3.5%に達した。だが、これを一律の普及と捉えるのは早計だ。補助金増額を追い風にHVとの逆転現象が生じた登録車が躍進する一方、支援の薄い軽EVは急減速。未検討層が8割を占めインフラ不安も残るなか、政策と実利がもたらす市場内の構造変化を読み解く。

補助金格差による軽EVの減速

登録車市場が盛り上がる陰で、軽自動車のEVをめぐる市場には違った波が押し寄せている。2026年5月の販売台数は、前の年の同じ月と比べて28.4%減の674台へと落ち込んだ。これまで日本の市場を引っ張ってきた日産の「サクラ」は64.7%減の303台にとどまり、ホンダが初めて投入した「N-ONE e:」も352台と、2500台以上を売り上げて勢いのあった2025年9月の発売当初に比べずいぶんと数字が落ち着いている。

車そのものの魅力が薄れたわけではなく、登録車との間に生まれた補助金の格差が大きく響いている。軽乗用EVへの補助金は最大58万円にとどまり、手厚くなった登録車との間には70万円を上回る開きができてしまった(同紙)。実質的な負担のバランスが変わったことで、日々の足としての安さを重視する軽の買い手たちが、登録車EVやガソリン車、HVモデルとの間でよりシビアに比べ始めるようになった。しっかりとした損得勘定が、結果として選ぶ目を広げているといえる。

こうした動きに合わせ、自動車メーカー各社もEVにかける資金配分や売り方の方向性を少しずつ変え始めている。それまで軽EVが背負ってきた普及のきっかけ作りの役目は、購入条件が良くなった登録車EVへと移りつつある。これは市場がしぼんだり足踏みしたりしているのではなく、国の方針にともなってそれぞれの車の役割が収まるべきところに収まっていく、市場全体の地続きの歩みと見るべきだろう。