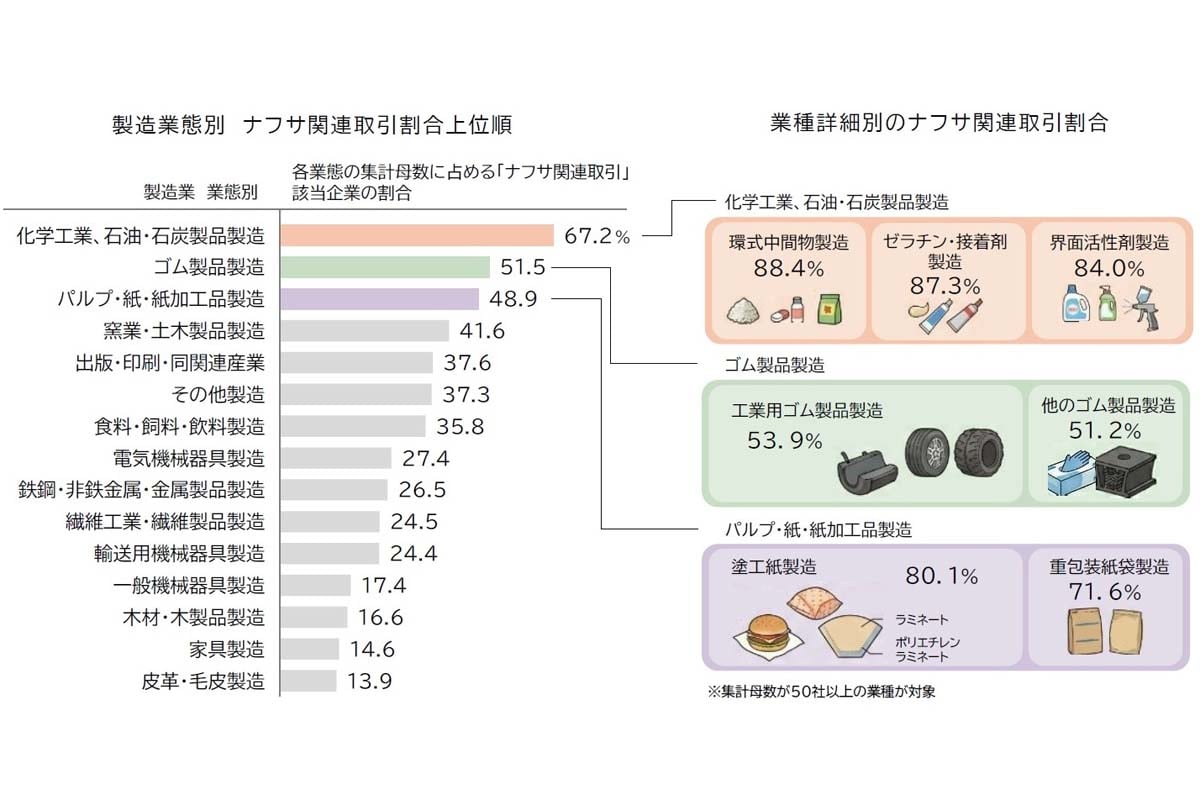

「日本の基幹産業」を襲うナフサ危機! 自動車部品を支える工業用ゴムの「54%」が示す供給断絶の予兆

資源と政治の連動構造

今回の事態をより深刻にしているのは、エネルギーの供給と国際政治が分かちがたく結びついている点だ。ナフサの源となる原油は、その多くを中東をはじめとする特定の地域に頼らざるを得ない。そこに地政学的なリスクや海上輸送の危うさが重なり、供給網という細い糸をさらに締め上げている。

2026年4月19日、その懸念は具体的な数字となって市場を揺さぶった。ニューヨーク商業取引所の原油先物相場は、輸送の要衝であるホルムズ海峡の封鎖解消への期待がしぼんだことで、買いが加速。米国産標準油種WTIは7%を超える急騰を見せ、再び1バレル=90ドルの大台を突破した。

事態は混迷を深めている。イラン側は一時「海峡の全面開放」を表明したものの、米側による港湾封鎖の方針に即座に反発。革命防衛隊による警告に加え、米中央軍によるイラン船籍への発砲・拘束といった武力衝突まで報じられた。安定供給を支えるべき海路はいま、文字通りの火薬庫と化している。

こうしたなか、企業が進むべき道はふたつに集約されるだろう。

ひとつは、生産の現地化だ。原料の産地や大きな市場に近い場所に拠点を構え、輸送に伴う不確実性をそぎ落とす。だがこれは、現地の政治的な火種を自社のリスクとして直接引き受けることと同義でもある。

もうひとつは、調達先の多角化である。仕入れ元を世界各地に散らし、特定地域への依存を薄めていく。しかし、ナフサに代わる素材はそう簡単に見つかるものではない。短期間で供給元を組み替えるには、物理的な限界も立ちはだかる。

いずれにせよ、これまでの効率を優先した経営とは決別し、コストが増えてでも供給を絶やさない強靭さを最優先する姿勢へ、企業はかじを切らざるを得なくなっている。

ナフサ不足という現象が突きつけているのは、日本の産業を支えてきた足場そのものが揺らいでいるという現実だ。これまでの自動車づくりは、

・安価で安定した原材料

・穏やかな海路

・在庫を極限まで削る仕組み

を前提に組み上げられてきた。だが、その前提はもはや過去のものだ。原材料の価格も供給も落ち着きを欠き、物流は国際情勢の荒波にさらされている。かつては無駄とされた在庫も、今やリスクを回避するための不可欠な備えとして位置づけが変わりつつある。

こうした地殻変動は、工場の移転にとどまらない。部品点数の削減や素材の転換、さらにはものづくりの哲学そのものに波及している。塗料や接着剤をいかに減らすか、ゴム部材をどう統合するか。現場の知恵は今や、コスト削減のためではなく、供給の空白を生き抜くための防衛策として機能し始めている。