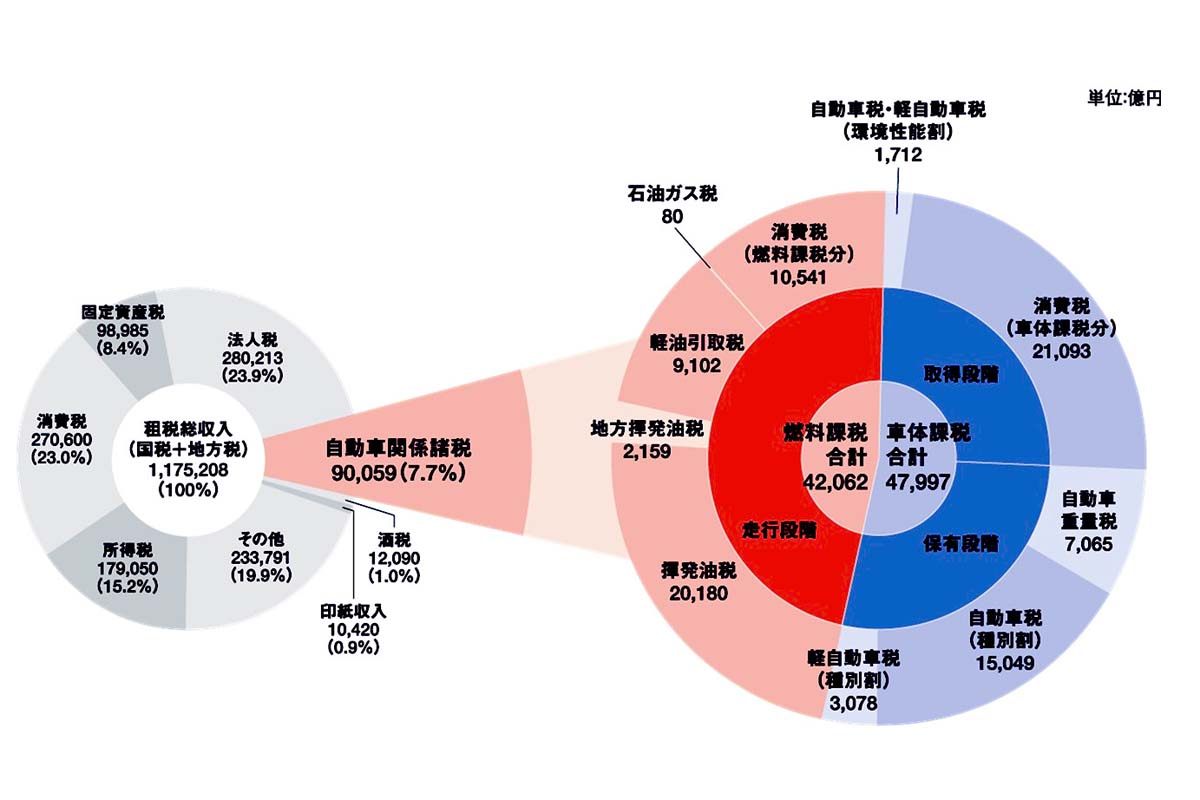

激論・走行距離税!「走った分だけ」は本当に公平か?――5兆円財源確保と負担増はどうなる

ふたつのデメリット

走行距離税のデメリットには、地域や業界ごとに負担の差が生じる懸念がある。特に影響が大きいのは、公共交通が乏しい地方の住民と長距離運送業界だ。都市部では電車やバスなどの交通手段が整備されているが、地方では生活に車が欠かせない。通勤や買い物、通院など、日常の移動を車に依存する人が多いため、走行距離に応じた課税が導入されると、地方住民の負担は都市部より重くなる可能性がある。

運送業界も影響を受ける。トラック1台が年間10万km以上走行するケースは珍しくなく、走行距離税が課されれば業界全体で数千億円規模のコスト増につながる恐れがある。この結果、物流コストが上昇し、物価やサービス価格にも影響を与える可能性がある。消費者の生活にも波及するリスクは否定できない。

こうした負担を抑えるには、地域や業種ごとの軽減措置や補助制度を制度設計に組み込むことが欠かせない。税収の確保と地域間の公平性を両立させることは、日本の道路政策における重要な課題だ。

走行距離税を課すには、車両ごとの走行距離データを正確に取得する必要がある。そのためにはGPSや通信機能を備えた車載端末の導入が想定されるが、ここで避けられないのがプライバシーへの懸念だ。誰が、いつ、どのルートをどれだけ走ったかといった情報が蓄積されることへの抵抗感は強く、制度への不信につながる可能性がある。

端末の導入や運用にも一定のコストがかかる。新車であれば出荷時に装備可能だが、既存車両への後付けには補助や支援制度が必要となる。導入費用が負担になれば、ユーザーの受け入れや制度の普及に影響するだろう。

さらに、データ管理の信頼性も制度運用の鍵となる。管理体制が不十分だと、税制全体への不信感が強まり、導入効果も限定的になる。これらの課題を解消するには、透明性の高いデータ運用と適切な費用負担の仕組みを整えることが欠かせない。