激論・走行距離税!「走った分だけ」は本当に公平か?――5兆円財源確保と負担増はどうなる

ふたつのメリット

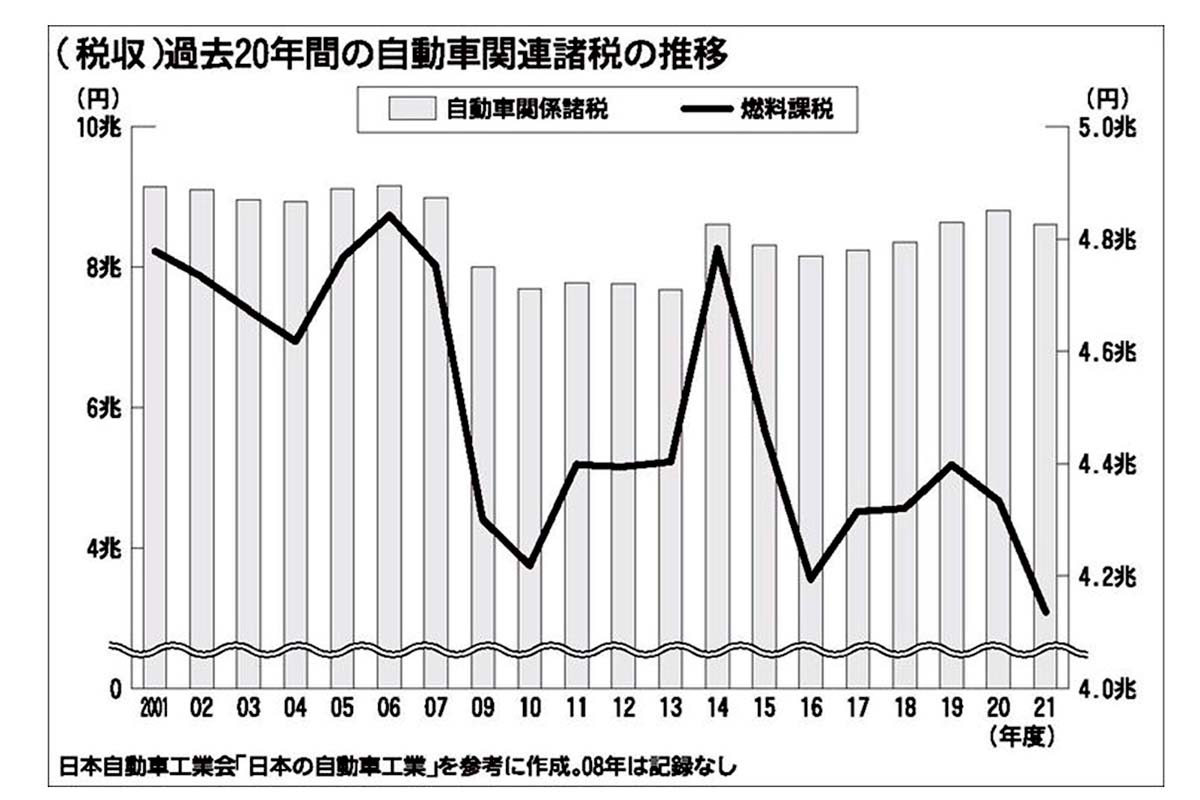

走行距離税を導入する最大のメリットは、財政面での安定効果にある。EVの普及が進むと、燃料課税を中心とした従来の自動車税制では税収が減少する。日本自動車会議所の調査によると、燃料税による収入は過去20年で約3割減少しており、EVが新車販売の半数を占める段階では、ガソリン税収はさらに半分程度にまで落ち込む可能性があるという。

走行距離税は、燃料を使うかどうかに関係なく、道路を利用した分だけ負担を求める仕組みで、この減収を補うことができる。道路の使用量と費用負担を直接結びつける仕組みは、公平性の観点からも合理的だ。さらに、走行距離は道路への物理的負荷や環境への影響にも関連しており、CO2排出量が多い車両や重量のある車両には加算する設計も可能で、環境負荷の抑制にもつながる。

道路インフラは物流や都市間交通など、経済活動全体に影響を与える。安定した財源を確保することで、長期的な道路整備や維持の計画を立てやすくなり、モビリティ産業全体の予測可能性も高まる。このことから、走行距離税はEV時代における税収減への現実的かつ戦略的な対応策と言える。

現在の日本の自動車税制は、燃費、排気量、重量、車齢などで細かく分かれており、一般の利用者にとって理解しにくい構造になっている。この複雑さは、税制度への不信感にもつながっている。走行距離税を導入すれば、「走った分だけ支払う」というわかりやすい仕組みになるため、税制全体の透明性が高まる。

また、EVやHVは燃料消費しにくい一方で、道路の利用量は内燃機関車と変わらない。燃料課税中心の仕組みでは、こうした車両の負担が十分とは言えない。走行距離税により、エネルギー源の違いによる負担の差を是正できる。

海外では、道路利用に応じた課税を基本とする国も多い。欧州諸国では、走行距離や環境性能に応じて課税額を調整することで、透明性と公平性を確保している。こうした事例を参考にすれば、税制を簡素化しつつ、公平性を保ち、利用者の納得感も高められる。さらに、行政事務の簡素化や徴収コストの削減も期待でき、長期的にはモビリティ市場全体の効率向上にも寄与する。