物流不動産バブル崩壊? 空室率10%、賃料下落…2024年問題がもたらす過剰供給と拠点郊外化の理由とは

物流施設同士の競争により効率化が促進

物流不動産市場を開拓したのはプロロジスやラサールといった外資系企業だが、これらが相次いで日本市場に参入したのは2002(平成14)~2004年頃のことである。その後20年かけて、物流不動産の市場は右肩上がりに大きく成長してきた。

現在まで物流施設の最大の集積地は依然として湾岸部(臨海部)だが、このエリアには80年代以前に建てられた古い倉庫が多く、

「大型トラックが接車できない」

「荷卸しをするバースの数が少ない」

等といった課題を抱えていた倉庫が多く見られる。これが使い勝手のよい、新しい物流施設へと入れ替えが進んだことは、従業員の働き方改革の観点でも望ましいことである。

また、人口減少社会で物流施設への総需要量が増えない状況下でありながら、大規模物流施設へこれまで非常に強いニーズがあったのは、日本企業の多くが自社では倉庫等の不動産を持たない「ノンアセット化」の方向性に進んだことの影響も大きいが、これは日本企業の資本効率向上の観点で意義があったといえるだろう。

なお現在でも、上記のような老朽化した施設が多いことから、物流不動産開発が急速に終息することはなさそうだが、これまでのような加熱状態から、徐々に平常状態へと向かっていると見ることができるかも知れない。

そしてこれは、必ずしも悪いことではない。空室率が従来よりも高い水準に上がることで、物流不動産同士での競争が促進され、その結果として、利便性のよいエリア・施設と劣ったエリア・施設とで市場競争を通じた選別が進む可能性もあるだろう。

上記のとおり働き方改革の観点で物流不動産の役割は大きいと考えられるが、今後さらに利便性の高いエリア・施設が増えることは、マクロ的な物流効率化にも繋がることであり、歓迎すべきことだともいえる。そのような方向で適正な競争が促進されることを期待したい。

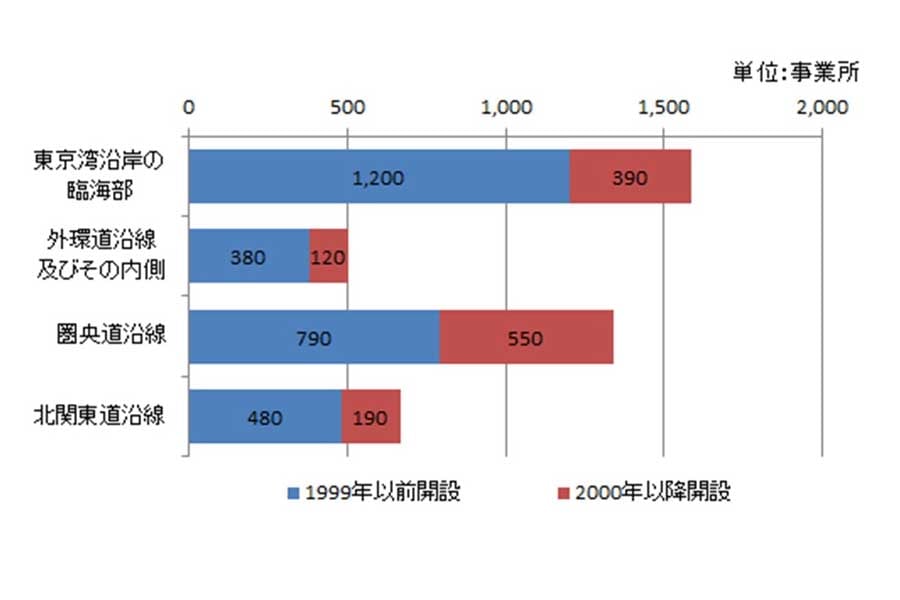

図・エリア別にみた大規模な物流施設の立地件数(事業所数)

出典:東京都市圏交通計画協議会「第5回東京都市圏物資流動調査」