「受注は増えても作れません」 国策に追い付かない「造船業界」、1万人超の人手不足が浮き彫りにする供給網の深淵とは

- キーワード :

- 船

政府が1兆円を投じても解消できない、日本造船サプライチェーンの「人手不足」と「投資停滞」。1万8766社、6兆円規模の産業圏は、2035年受注倍増計画の前に最大1.7万人の空白リスクに直面する。

政策と企業の利害

政府は船体を特定重要物資に指定し、今後10年間で官民合わせて1兆円規模の資金を投入する。その狙いは商船の建造を立て直すことだけでなく、艦艇の建造や修繕といった安全保障の防壁を維持することにある。

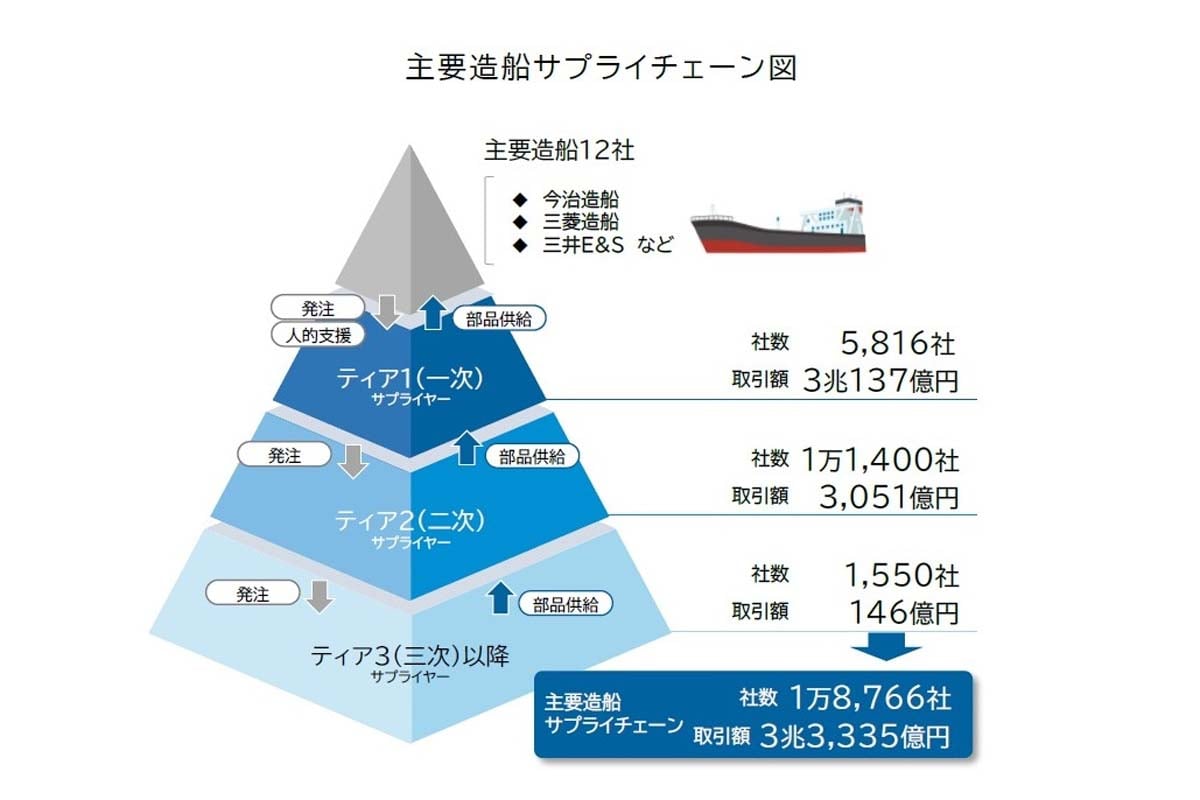

兵庫や愛媛などの拠点で雇用を守ることは、地方の存続に直結する。しかし、1200億円の再生基金を準備しても、現場に動く人手が足りなければ目標の達成は難しい。政策が機能しなければ、日本の安全保障に重大な空白が生まれる可能性もある。主要造船12社は、

・LNG推進船

・防衛省向け艦艇

の受注が伸びている。高付加価値船への移行により価格競争からは抜けつつあるが、受注残高は供給網の遅延リスクという不安要素を抱える。一部の供給先が止まれば納期遅延による違約金が発生し、取引先の倒産にともなう代替調達コストが利益を相殺する。技術の継承が途絶えれば、図面はあっても実物が組み上がらず、品質の崩壊を招くだろう。

5816社に及ぶティア1企業は、取引額全体の9割を占める。営業利益率は4.49%に改善し、新燃料船への対応で活況を呈している。現在は下位企業から技能を吸い上げて対応しているが、内製化の動きは供給網の多様性を奪い、特定の企業が止まると全体が動かなくなるリスクを高めている。

1万2950社のティア2以下の企業は最も弱い立場にある。営業利益は改善傾向にあるものの、12.82%が債務超過という極限状態だ。彼らが支えているのは、溶接や配管といった現場で積み重ねた経験である。この層が失われれば、日本は製造の実力を失い、図面はあっても形にできない産業へと転落するだろう。