「ガラパゴスの壁」を壊すのは“BYDラッコ”か?――ヤナセの看板と「300km」の航続距離、新興ブランドが飛び越える信頼の溝とは

世界で430万台、前年比41.3%増。BYDは日本では3742台にとどまるが、2026年に軽EV「RACCO」とヤナセ協業で反攻に出る。航続300km、実質200万円以下を掲げ、市場構造そのものを揺さぶる構えだ。

迎え撃つ国内勢とインフラの壁

BYDの攻勢に対し、国内メーカーも防備を固めている。軽EV市場を切り拓いた日産・三菱連合は「サクラ」で先行し、全国に広がる販売拠点の密度で優位を保つ。スズキは新型EV「e-VITARA」の投入を控え、ダイハツも商用EVの展開を始めた。国内勢が実質200万円前後の競合車を投入すれば、価格面での有利な立場は崩れる恐れがある。

充電インフラの不足も重い障壁だ。都市部の集合住宅では、管理組合の合意形成が難航し、個別の充電設備を設けるまでに高いハードルが存在する。これが購入を躊躇させる要因となっている。

政府による補助金は拡充の傾向にあるが、普及の進捗が販売目標に見合うかは不透明だ。2026年以降の制度変更も、競争環境に影響を及ぼす。普通車の上限が130万円へ引き上げられる一方、軽EVは58万円に据え置かれた。この差は、国内メーカーの収益力を守る防波堤の役割を果たしている。

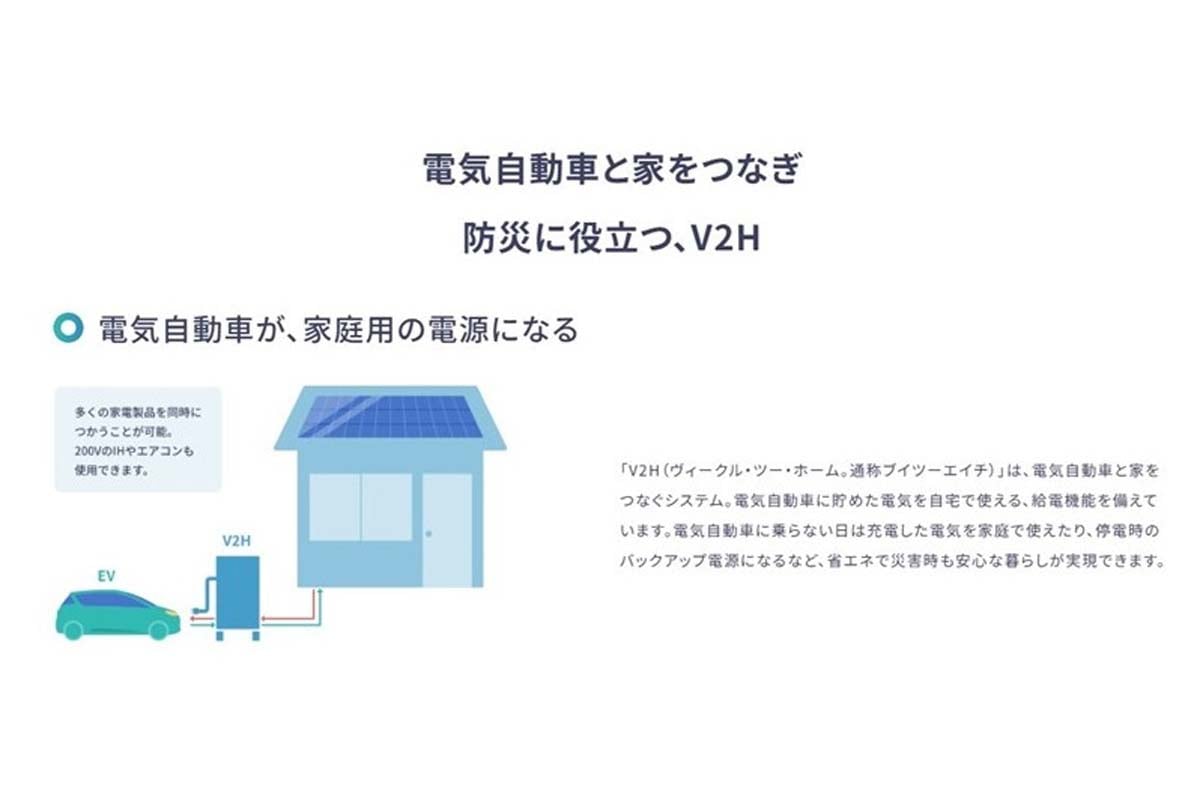

災害時の電源として活用できる外部給電機能の有無は、補助金の評価を左右する要素だ。BYDが全モデルでこの機能を標準化する動きは、行政の示す基準を仕様で満たし、補助金採択の正当性を確保する戦略に違いない。

インフラの課題に対しても、車両販売に留まらず管理組合への説明を支援する仕組みを提示することで、不動産という物理的な制約を解消する役割を担おうとしているのだ。