「3500万人いても伸びない?」 Suica発teppay、もはや“不便”を売るのか?――成熟市場が突きつける「決済の壁」

懐疑から定着へ進んだコード決済市場

コード決済は、日本に登場した当初、その必要性を疑問視されていた。NFC(搭載された機器同士を近づけるだけで通信できる技術)を搭載したスマートフォンの普及率が低い新興国向けの仕組みであり、日本ではすでにiPhoneやAndroidの高性能端末が広く行き渡り、交通系ICカードという非接触決済も定着していた。あえてコード決済を導入する必然性は乏しいという見方が支配的だった。

ところが、実際の市場はその予想を裏切った。コード決済は国内でも定着し、とりわけ自前の通信インフラを持つ事業者が優位性を発揮した。自治体もポイント還元を軸とした施策に財政支援を行い、地域振興とキャッシュレス普及を同時に進める動きが広がった。結果として、コード決済は生活インフラの一部として根を下ろした。

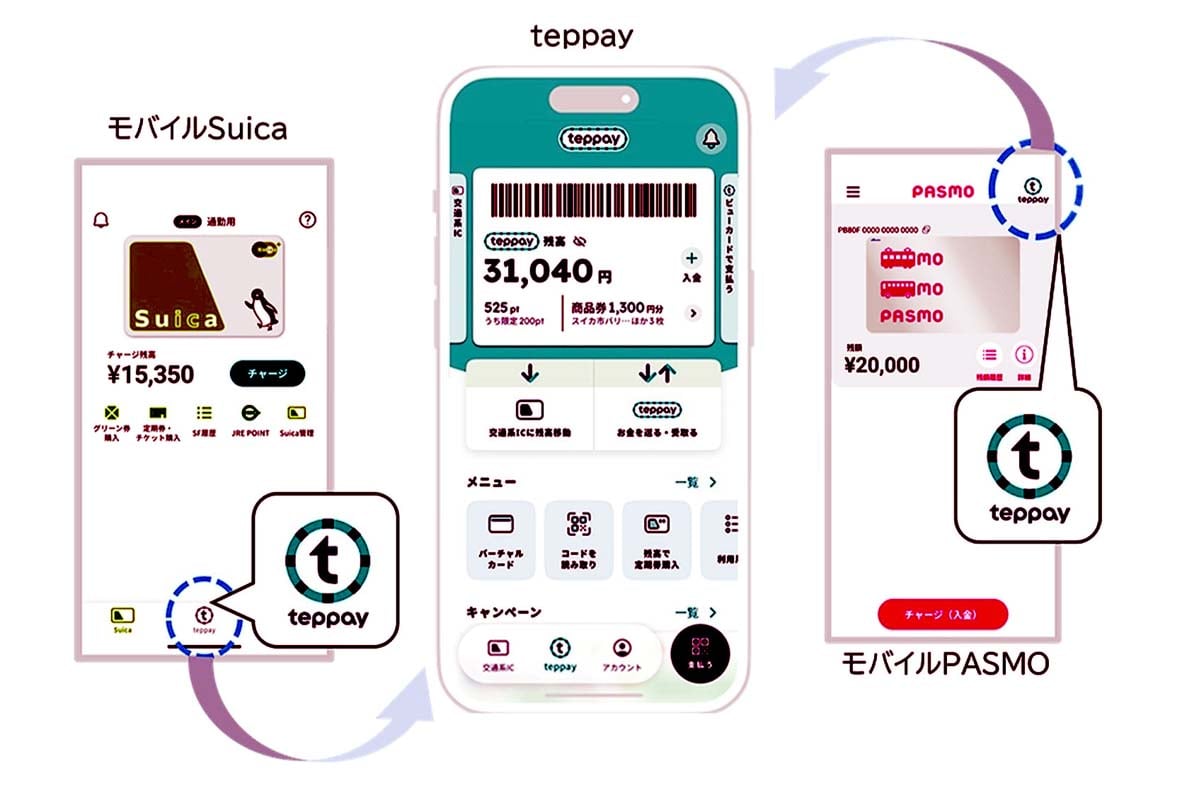

こうした成熟市場のなかで、teppayは新たにシェアを切り開く立場にある。teppayはモバイルSuicaやPASMOと連携し、日常の交通利用と高額決済の双方をカバーする仕組みを採る。また、特定の地域や店舗に限定して使える「地域限定バリュー」を用意し、自治体との連携施策にも活路を見いだそうとしている。ただし、既存勢力が盤石な市場において、これらの仕組みがどこまで差別化として機能するかが問われる。

teppayは、将来的にPayPayのようなスーパーアプリへ発展する可能性を持つ。背景にあるのが、2027年4月に施行される犯罪収益移転防止法の改正だ。この改正により、オンライン本人確認で広く使われてきた「本人確認書類の画像と顔写真を組み合わせる方式」は原則として廃止される。

今後の主流となるのは、マイナンバーカードと連携した公的個人認証サービス(JPKI)を用いる方式である。従来は「ワ方式」と呼ばれてきたが、制度改定にともない呼称や区分が変更されてきた経緯がある。現在も実務上は慣例的に「JPKIを使ったeKYC = ワ方式」と呼ばれることが多いが、制度理解の難しさは課題として残る。

このJPKI連携をteppayが実装すれば、本人確認を前提とするサービス領域に踏み込むことが可能になる。たとえば保険や投資といった金融サービスとの接続である。決済機能を起点に、本人認証を基盤とした複数のサービスを束ねることで、teppayは支払い手段を超えたプラットフォームへ進化する余地を持つ。