景気DI、3か月連続の改善も 自動車減産で「製造業」悪化 中国ロックダウンが影響

大型連休で9業界が改善

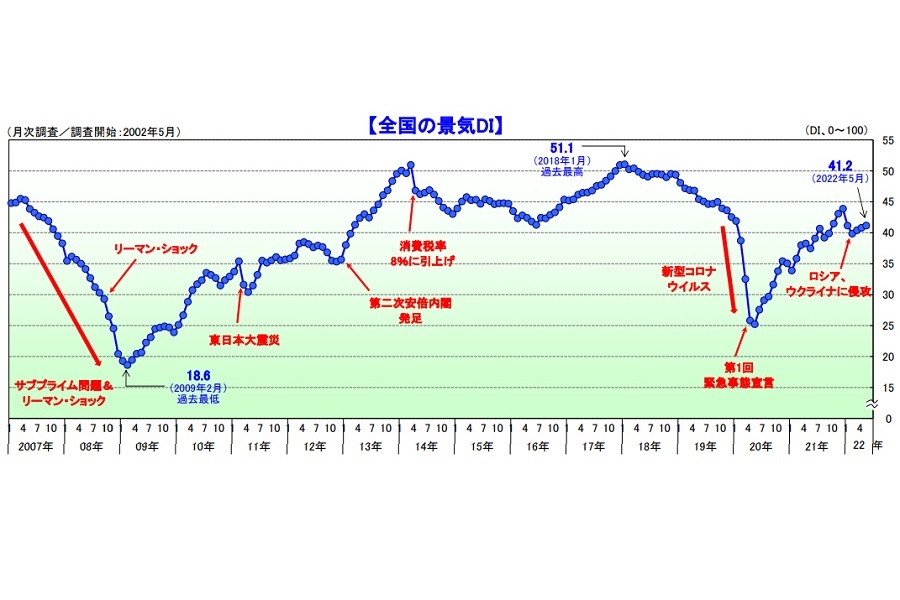

帝国データバンクは、全国2万5141社を対象に2022年5月の国内景気動向を調査・集計、景気DIとして発表した。

それによると、同期の景気DIは前月比0.4ポイント増の41.2となり、3か月連続で改善した。国内景気は、海外情勢の影響を受けた工場の稼働停止などもみられたが、個人消費関連の持ち直しが続き、3か月連続で上向いた。

今後は、下振れリスクを多く抱えながらも、緩やかな上向き傾向で推移すると見込まれる。

大型連休もあり「小売」「サービス」など9業界が改善した一方、中国ロックダウンの影響で自動車工場の減産、稼働停止が響いた「製造」は悪化した。

また、円安や原材料価格の高騰が続くなか、仕入単価DIは35業種、販売単価DIは20業種で過去最高となった。

10地域中9地域が改善、「東海」が悪化した。大型連休で主要観光地の人出が増加し、関連する小売業や飲食店などにおける景況感のプラス材料となった。

一方、部品調達難は「製造」を中心に下押しした。規模別では「大企業」「中小企業」「小規模企業」の景況感が2か月ぶりにそろって改善した。

今後1年の見通し、インバウンド需要に期待

今後1年間程度の国内景気は、ロシア・ウクライナ情勢の行方や円安の進行、原油・原材料価格の高止まりなど、不透明な外部環境の動向が懸念材料となるとしている。

特に輸入物価の上昇は、企業の収益力や家計の実質購買力の低下をもたらす要因となりうる。他方、新型コロナウイルスの感染状況に落ち着きがみられるなかで、外出機会の増大に伴う対面型サービスの需要拡大のほか、インバウンド消費需要も期待される。

また、半導体需要の増加や挽回生産、値上げへの意識の変化などはプラス材料となると予測される。

今後は、下振れリスクを多く抱えながらも、緩やかな上向き傾向で推移すると見込まれるという。