損失最大2.5兆円は再出発の代償か――収益モデル転換の現在地【短期連載】ホンダ「EV敗北論」という虚像(1)

- キーワード :

- 自動車, EV, 本田技研工業, ホンダ「EV敗北論」という虚像

足元で稼ぐ手段が不足していたホンダ

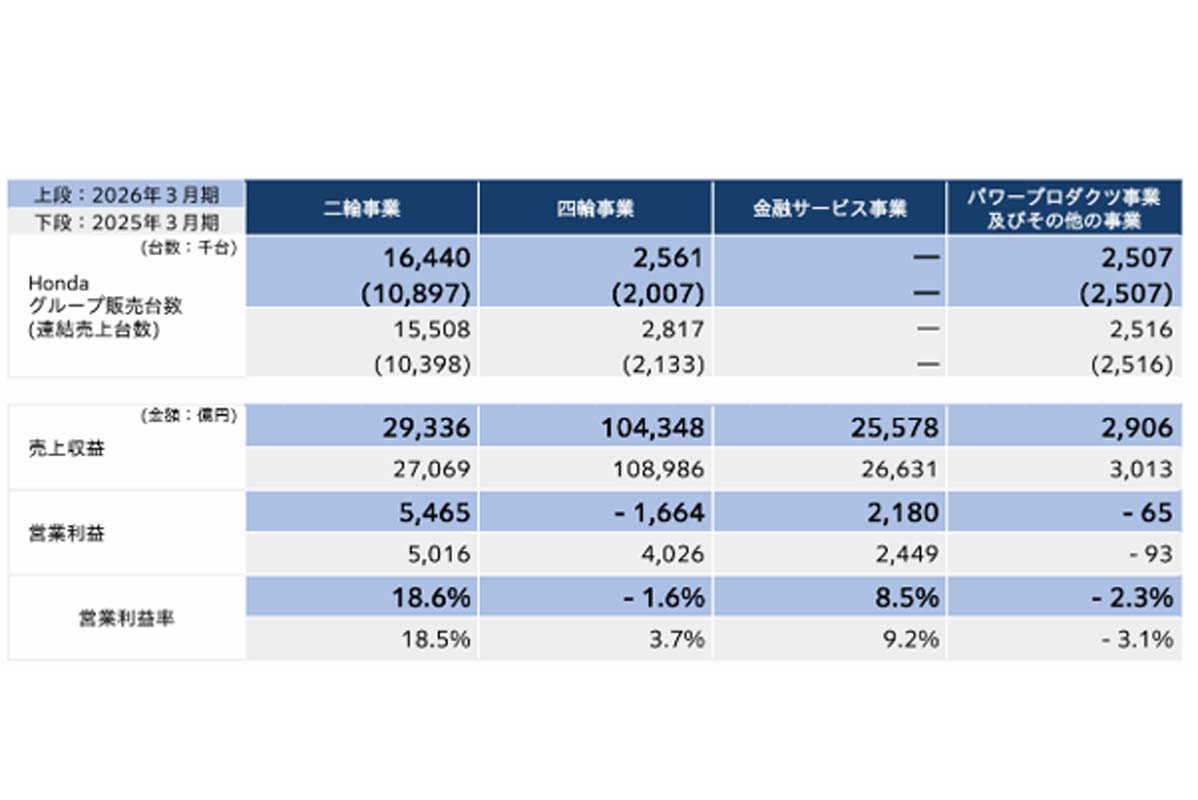

2026年3月期の第3四半期決算から、ホンダの収益の中身を見ていく。累計の売上高は前年比3.3%減の15兆9756億円。営業利益は48.1%減の5915億円まで落ち込んだ。このうち9割以上を二輪事業が占め、四輪事業は1664億円の赤字となっている。

売上全体の2割にも届かない二輪が、ほぼすべての利益を稼ぐ。裏を返せば、四輪は単体で収益を生み出せていないということだ。二輪の利益で四輪の赤字を埋める形が続いてきたが、この構図が立て直しのタイミングを先送りしてきた面もある。

四輪の前年同期の営業利益は4026億円だった。今期はEV関連の一過性費用として2671億円を計上し、為替の影響も重なって収益が崩れた。世界販売はほぼすべての地域で前年を下回り、とくに中国を含むアジアは2割ほど落ち込んでいる。

動力別では、HVが68.5万台、EVが6.4万台といずれも微増にとどまる。電動車比率は2割に届かず、4割を超えるトヨタ自動車との差は小さくない。HVの比率が低いことは、そのまま収益力の弱さにつながっている。

国内の四輪事業に目を向けると、販売の4割超を占める軽自動車の存在が重い。年間の販売は40万台ほどで、グローバルでは1割強にすぎない。台数を積み上げても規模の効果を出しにくい構造だ。

軽の主力であるN-BOXは、11年連続で販売首位を保ってきた。この実績が、日本向けの規格に人と資金を引き寄せてきた側面も否めない。海外に広げにくい分野に力を割き続けることは、共通の基盤づくりを進めるうえで制約になる。

利幅の薄い軽に依存する状態が続けば、四輪の体力は削られていく。結果として、次の世代に向けた投資の元手を、得意としてきた技術から十分に生み出せていない。足元の収益と将来の投資が、うまくつながっていない印象が残る。