「残クレを笑う人間」は“情弱”である――年収1000万超の2割が「あえて」選ぶ理由、一括払いがリスクになる時代の辛らつ現実とは

- キーワード :

- 自動車

現状と理想のギャップがもたらすもの

誤解された金融商品は、誤った「自己責任論」を生む。

日本社会は、2008年末の派遣村による身分の格差の露呈から、もう十数年を経て、固い階級社会へと変わっていった。社会学者の橋本健二氏が指摘するように、その中心には900万人を超える「アンダークラス」が存在する。正社員の年収の中央値が466万円に対し、非正規は178万円。大学を出た人の5人に1人が非正規という現実は、「頑張れば上に上がれる」という話の域を超え、世代から世代へと引き継がれる格差の分断を形成している(河合薫「アンダークラス900万人の衝撃:見えない貧困、固定化した格差、没落する中間層、「階級社会」の末路は?」)。

特に注目すべきは、バブル期に就職した世代と比べ、就職氷河期世代の方がアンダークラスに落ちやすい傾向が、2倍近い水準まで強まっていたという事実だ。自分が病気になった、親の介護が必要になった、といった打つ手のない事象によって、誰でも今の位置から転がり落ちるリスクがある。このような、7人にひとりが貧困層とされる過酷な構造の中にあって、残クレという金融の仕組みをめぐる嘲笑は、苦しい人たちをさらに追い詰め、孤立させる障壁になっている。

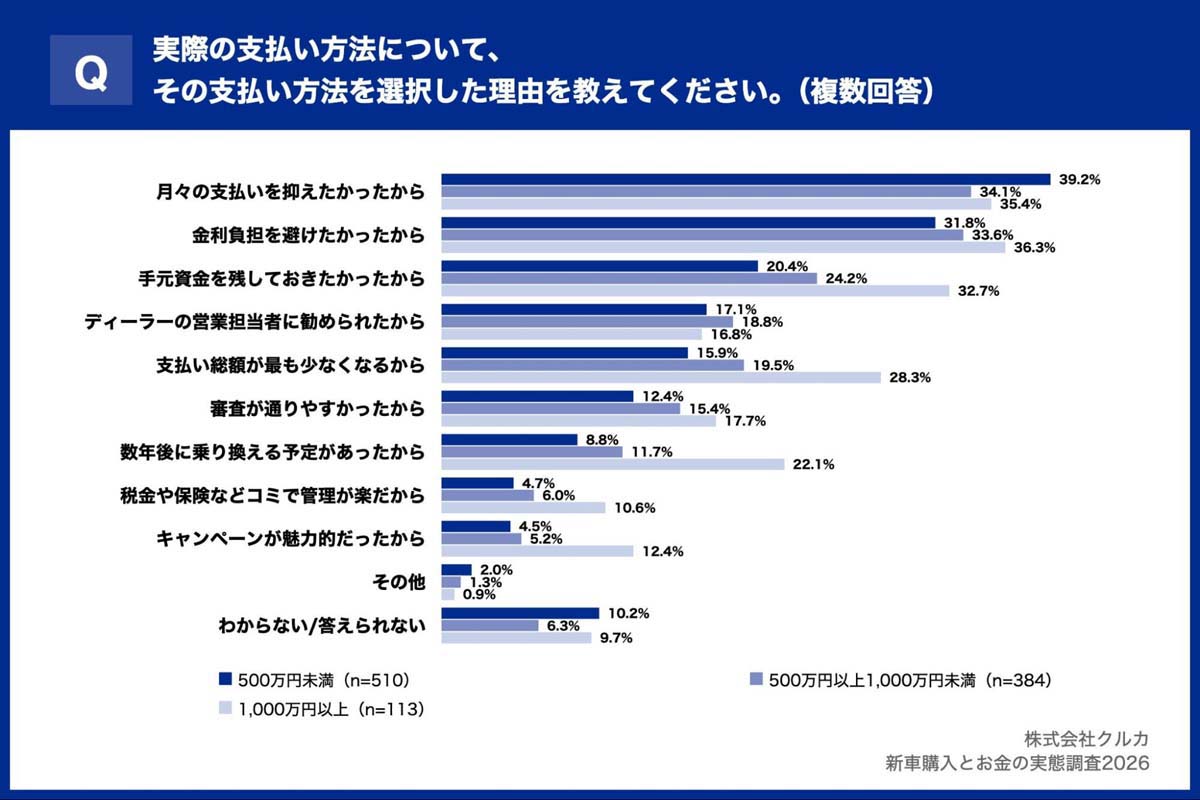

本来、この仕組みは「お金の配分を最も良い状態にする」ための選択肢のひとつとして、広く理解されるべきだろう。だが今の現状は、インターネット上での嘲笑と、実際の購入現場で高収入の人たちが冷静に使っている事実という、二つの認識が並んで存在している。この大きな隔たりがもたらすのは、収入が低い人たちに対する見当違いの道徳的攻撃や、金融リテラシーの誤った習得、そして制度そのものへの不信感である。

「どうせ無駄だ」という気持ちが社会を支配し、先へ進む力を奪うなかで、「一気に買うのが正義」という古い価値観に固執する人たちは、自分のお金を価値が急に下がりやすい「モノ」に縛り付け続け、その分だけ損をし続けている。

一方で、金融の仕組みを徹底的に使いこなしている人たちは、常に最新の安全技術と、お金を動かしやすい状態を維持し続ける。この認識の乖離は、感情的な対立を超え、長期的にお金を増やすにあたる情報の不均衡が生んだ、残酷な格差を、さらに広げる要素になっている。

経済的に合理的な判断が、偏見やレッテル貼りによって妨げられている実態は、市場全体の健全な発展を妨げているのは事実だ。