「残クレを笑う人間」は“情弱”である――年収1000万超の2割が「あえて」選ぶ理由、一括払いがリスクになる時代の辛らつ現実とは

- キーワード :

- 自動車

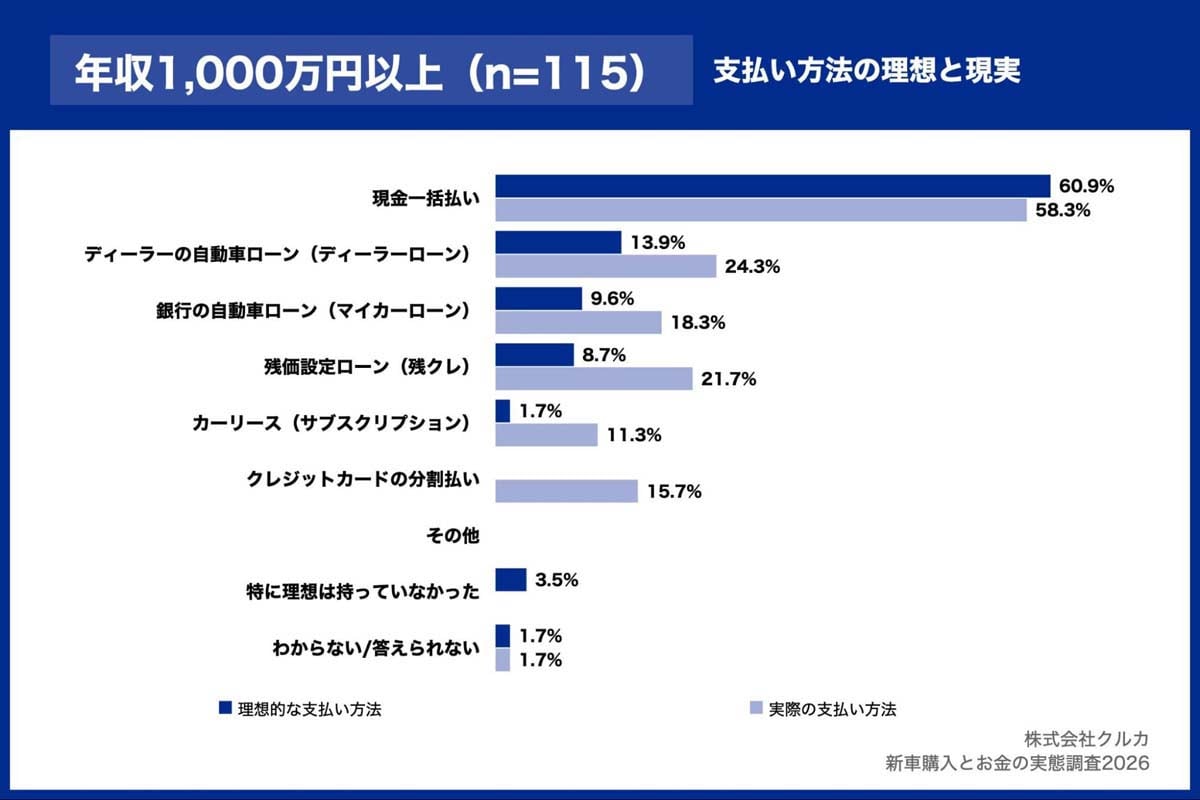

新車購入者1076人を対象にした調査で、残価設定ローン(残クレ)の利用は低所得層だけでなく年収1000万円以上の層でも21.7%に達することが判明。月々の支払額だけでなく資産の流動性や将来価値を巧みに活用する合理的な手段として、残クレの実態が浮き彫りになった。

意思決定ロジックの差

支払い方法を選んだ理由は、残クレを「避けるべきコスト」と見るか、「便利な仕組み」と見るかの違いを、はっきりと見せている。

年収500万円未満の人たちでは「毎月の支払いを減らしたかった」が39.2%で最も多く、次に「金利の負担を避けたかった」が31.8%、「手元にお金を残しておきたかった」が20.4%となっている。

一方、年収1000万円以上の人たちでは「金利の負担を避けたかった」が36.3%でトップとなり、僅差で「毎月の支払いを減らしたかった」が35.4%、「手元にお金を残しておきたかった」が32.7%と並んでいる。

特に注目すべきは「数年後に別の車に乗り換える予定があった」という回答が22.1%に達し、年収500万円未満の8.8%を大きく上回っていた点だ。

高収入の人たちにとっての残クレは、実質的に「将来の売り取り価格が保証された権利」を手に入れた状態にある。数年後の市場価格が据え置き額より低くなった場合の損失を、自分ではなく相手側に負わせつつ、逆に市場価格が上がった場合には車を返さずに売って儲けることも可能だ。

彼らにとっての金利は、将来の価格変動という不確かさを、自分の資産から切り離すためにかかる手数料にすぎない。支払いの合計額、お金がどれくらの期間拘束されるか、そして乗り換えのタイミング。これらを同時に最も良い状態にしようとする、合理的な判断の結果であった。

苦しい状況から逃げるためではなく、目的を効率的に達成するための、賢い金融の使い方として、この仕組みを使いこなしている実態が明らかになった。